Dans sa mise à jour économique et financière 2025, le gouvernement du Québec annonce une réduction de 0,20 % du taux de cotisation du régime de base à compter du 1er janvier 2026. Cette mesure donnera un peu d’air aux contribuables… mais soulève des questions sur la viabilité du régime à long terme.

Le gouvernement provincial appuie sa décision sur la plus récente évaluation actuarielle, qui conclut que le taux de cotisation d’équilibre est inférieur au taux fixé par la loi. Reste à voir si cet assouplissement est réellement prudent.

Pour rappel, le Régime de rentes du Québec (RRQ) est un programme public obligatoire financé par les cotisations des travailleurs et des employeurs. Il comporte deux volets :

- le régime de base, instauré en 1966, qui offre des prestations de retraite, d’invalidité et de survivants proportionnelles aux gains cotisés,

- et le régime supplémentaire, introduit en 2019, qui bonifie progressivement les prestations grâce à une hausse des cotisations et à une couverture élargie.

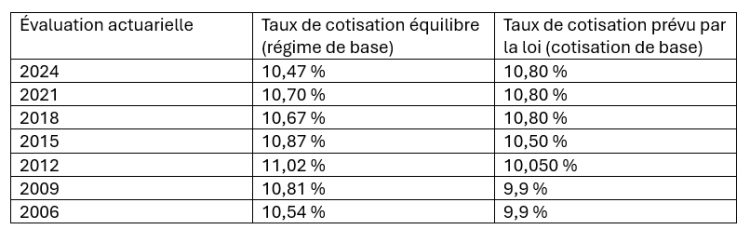

Taux légal vs taux d’équilibre

Le taux de cotisation du RRQ est fixé en fonction des objectifs financiers du régime. Lorsque la réserve actuarielle dépasse les besoins anticipés, une réduction des cotisations devient possible. À l’inverse, si elle s’avère insuffisante, une hausse des cotisations peut s’imposer.

Ainsi, les évaluations actuarielles permettent d’évaluer la santé financière du régime et de confirmer si les objectifs à long terme peuvent être atteints. La santé financière dépend notamment des rendements de la réserve et de la démographie des cotisants.

Le taux d’équilibre est un indicateur clé du financement du régime de base. Il correspond au taux de cotisation nécessaire pour maintenir, sur un horizon de 50 ans, un rapport stable entre la réserve du régime et ses sorties de fonds annuelles. Cet indicateur reflète la capacité du régime à honorer ses engagements tout en demeurant viable à long terme.

La loi prévoit d’ailleurs un mécanisme d’ajustement automatique lorsque le taux d’équilibre dépasse d’au moins 0,1 % le taux de cotisation prévu par la loi. Ce dernier est augmenté à raison de 0,1 % par année jusqu’à ce que l’écart entre les deux taux devienne inférieur à 0,1 %. En revanche, aucun mécanisme n’existe pour réduire le taux lorsque le taux d’équilibre est inférieur au taux en vigueur, ce qui explique en partie l’annonce de la mise à jour économique.

D’ailleurs, alors que le taux de cotisation équilibre était plus bas que le taux de cotisation prévu ces dernières années, il n’a pas fait l’objet d’une réduction du taux de cotisation.

Pour voir le tableau en grand format, cliquez ici

Analyse de sensibilité

Le régime de base du RRQ est exposé à deux principaux risques :

- les cotisations

- et les revenus de placement.

Actuellement, les cotisations représentent environ 80 % des entrées de fonds, une proportion qui devrait graduellement tomber à 50 % d’ici 50 ans. Actuellement, le taux de cotisation d’équilibre dépend fortement de la masse salariale, mais cette dépendance diminuera progressivement, laissant une place plus importante au rendement de la réserve.

Pour évaluer les risques financiers et la variabilité des projections, le RRQ utilise des tests de sensibilité et des simulations stochastiques, notamment la méthode Monte Carlo. Ces analyses permettent d’apprécier la variabilité des projections et l’incertitude qui entoure les hypothèses économiques et démographiques.

Selon le rapport actuariel, dans le scénario de meilleure estimation retenu pour l’analyse de sensibilité, le taux de cotisation d’équilibre du régime de base atteindrait 10,80 %, soit 0,33 % de plus que le taux actuel. Ce scénario repose sur deux hypothèses plus prudentes : une croissance des gains moyens inférieure de 0,6 % et un rendement inférieur de 0,3 % aux projections.

On pourrait se demander pourquoi le gouvernement ne maintient pas le taux de cotisation prévu par la loi à 10,80 %, sachant que ce niveau correspond au scénario de stabilité du régime.

La réponse se trouve dans l’analyse probabiliste : il existe environ 33 % de chances que le taux d’équilibre atteigne ou dépasse 10,80 % d’ici dix ans, et cette probabilité grimpe à 40 % sur un horizon de vingt ans. Plus encore, les actuaires estiment à 54 % la probabilité que ce taux franchisse au moins une fois le seuil de 10,90 % au cours des vingt prochaines années — un niveau qui activerait le mécanisme d’ajustement automatique prévu par la loi.

Conclusion

À première vue, la diminution du taux de cotisation pouvait susciter des réserves, mais trop cotiser peut aussi s’avérer inutile à long terme, surtout pour le contribuable. De plus, les sommes économisées peuvent être réinvesties dans un régime de retraite personnel, permettant ainsi d’augmenter les revenus à la retraite et d’offrir une plus grande flexibilité financière aux contribuables.

Sans compter que la loi prévoit des mécanismes de rajustement si le taux s’avère insuffisant à long terme. Fait intéressant, le RRQ supplémentaire fonctionne avec un mécanisme complètement différent. Celui-ci s’enclenche lorsque le taux de cotisation de référence s’écarte du taux prévu par la loi : +0,2 % (en déficit) ou –0,3 % (en surplus) pendant deux évaluations triennales consécutives, ou immédiatement si l’écart dépasse +0,5 %. Les ajustements sont ensuite appliqués par cycles de trois ans, avec une variation annuelle de ±0,1 % et une indexation des prestations ajustée (±1 point).

Enfin, il n’y a pas lieu de craindre un changement prochain du côté du régime supplémentaire : en phase de capitalisation depuis 2019, son taux ne devrait pas bouger avant 2042. Et, avec la réduction annoncée, le taux du RRQ se rapproche d’ailleurs un peu de celui du Régime de pensions du Canada (RPC).

David Truong, CIWM, Pl.Fin, M.Fisc. est président, Banque Nationale Planification et Avantages sociaux inc.