Celui des obligations mondiales fait quand même jaillir quelques lueurs d’espoir, mais il reste que les gestionnaires de portefeuille doivent rivaliser d’habileté pour tirer leur épingle du jeu.

Les trois gestionnaires que nous avons interviewés évoluent dans des mondes très différents, presque parallèles, chacun adoptant une stratégie très distincte. Par contre, tous pigent dans un bassin très large de titres, et aucun n’éprouve de difficultés d’approvisionnement ou de liquidité.

Même dans le marché plus restreint des obligations «vertes», aucun problème d’approvisionnement, affirme Marc Briand, directeur de la gestion obligataire chez Mirova, à Paris, pour le fonds Desjardins SociéTerre Obligations environnementales. Il faut dire que ce secteur est en pleine croissance : «L’encours est de 100 G$ et nous nous attendons à ce qu’il augmente à 500 G$ dans un an ou deux», dit le gestionnaire.

Il reste que cet encours demeure très modeste comparé à la masse de 65 T$ (billions) qu’on trouve mondialement dans le seul marché des titres de qualité investissement, chiffre dont fait état Konstantin Boehmer, vice-président senior, directeur de l’analyse macro et globale chez Placements Mackenzie, qui supervise le fonds négocié en Bourse (FNB) de revenu fixe mondial de base plus Mackenzie.

Rival des marchés monétaires

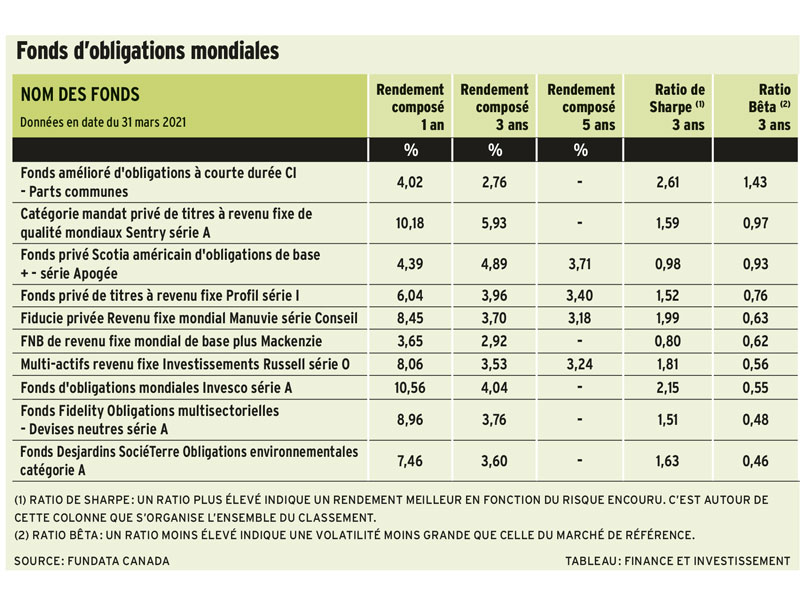

Le plus distinctif dans notre palmarès est sans doute le Fonds amélioré d’obligations à courte durée CI, premier au classement. Malgré la mention «courte durée»dans son nom, ce fonds ne cherche pas à concurrencer les autres fonds d’obligations de courte durée qu’on trouve dans le marché. Il vise plutôt à offrir une solution de rechange rentable aux fonds de marché monétaire, signale Paul Sandhu, président et chef de la direction de Marret Asset Management, sous-gestionnaire du fonds pour Gestion mondiale d’actifs CI.

En une phrase, explique Paul Sandhu, «notre stratégie vise à générer des gains de rendement et de portage [carry en anglais] en jouant sur deux composantes du marché obligataire et en neutralisant les risques de taux d’intérêt et de crédit inhérents aux obligations de courte durée».

D’un côté, le fonds achète des obligations à haut rendement à très courte échéance et de haute qualité, opération qui lui donne un rendement à court terme, peu sensible aux variations de taux et aux risques de crédit. En même temps, puisque ces obligations sont plus souvent rappelées avant échéance, le rendement est rehaussé d’une prime.

D’un autre côté, le portefeuille recourt à des opérations de vente à découvert pour isoler certaines variables. Par exemple, en même temps qu’il achète une émission obligataire d’Apple, le fonds vend à découvert un bon du Trésor américain de durée égale. «Cela nous fournit un gain de portage,»indique Paul Sandhu. Par ailleurs, les risques de devise sont couverts dans toutes les transactions, «ce qui est nécessaire pour réduire la volatilité, car la devise est un des actifs les plus volatils qui soient,», ajoute-t-il.

En additionnant le rendement des deux côtés de l’activité – rendement et portage –, le fonds produit un revenu annualisé de 3,29 %, très peu volatil, comme l’indique son remarquable ratio de Sharpe de 1,43, supérieur à celui des fonds obligataires de courte durée et, surtout, nettement supérieur à celui des marchés monétaires. Par exemple, pour l’année en cours, le rendement est de 2,25 %, alors qu’il est de 0% pour le fonds CI de marché monétaire US.

Vert foncé

Le fonds de Desjardins neutralise lui aussi la volatilité liée aux devises en recourant systématiquement à une couverture de change, couverture «dont le coût est de quelques centimes, assez négligeable», affirme Marc Briand. Celui-ci se spécialise dans le «vert foncé», comme il le caractérise, c’est-à-dire une discipline d’investissement qui ne sélectionne que des émissions ayant un impact environnemental des émissions ayant un impact environnemental précis et mesurable, mais aussi des titres susceptibles de donner un rendement supérieur.

Par exemple, il a acheté des émissions d’Energias de Portugal, une société énergétique qui a annoncé en 2010 son déplacement vers les énergies éolienne et solaire, hors des centrales au charbon. Au cours des dernières années, sa note est passée de BB+ à BBB, résultat de son modèle d’affaires. Et, cerise sur le gâteau, les titres détenus par le fonds «montrent une surperformance de 30 % par rapport aux obligations classiques», souligne le gestionnaire.

Gains «macro» d’allocation

Le fonds de Konstantin Boehmer est le seul à ne pas couvrir systématiquement les devises. «Si les taux sont supérieurs au Brésil et inférieurs au Canada, explique-t-il, nous ne couvrirons pas la devise et tirerons un rendement de cette différence. C’est dire qu’il n’y a pas toujours un coût à la couverture, on peut même y gagner.» Ainsi, depuis la création du fonds en 2016, «les gains de devise représentent 15 % du rendement total du portefeuille».

Les autres facteurs de rendement, détaille le gestionnaire, tiennent à la sélection de titres, bien sûr, mais aussi à l’allocation et aux opérations de contrats à terme sur les taux d’intérêt pour raccourcir ou étendre la duration du portefeuille. Dans la dernière année, une année «macro», dit-il, les rendements sont venus non pas de la sélection «micro»d’émissions, mais essentiellement de la simple allocation géographique du portefeuille et des jeux de couverture par contrats à terme.

Par exemple, le portefeuille est riche en titres chinois de 10 ans qui offrent en ce moment un des rendements réels les plus élevés au monde, soit 2,8 %, alors qu’aux États-Unis et en Allemagne les rendements réels sur les titres équivalents sont de-1,0 % et-1,15 %. Ainsi, le portefeuille achète des titres chinois et vend des contrats à terme de taux sur les titres allemands et d’autres pays, dont la France et l’Italie.

Bien qu’il s’agisse d’un FNB, le fonds de Mackenzie est à gestion très active, signale Konstantin Boehmer, mais il ne facture des frais de gestion que de 0,6 %, comparativement à 1,1% dans le cas du fonds de CI et 1,7% dans celui du fonds de Desjardins. «Dans un environnement de taux si bas, les frais sont un facteur critique, reconnaît le gestionnaire. Mais je n’ai pas de problème à payer des frais à quelqu’un qui me donne une performance solide.»

Pour voir ce tableau en grand, cliquez ici.