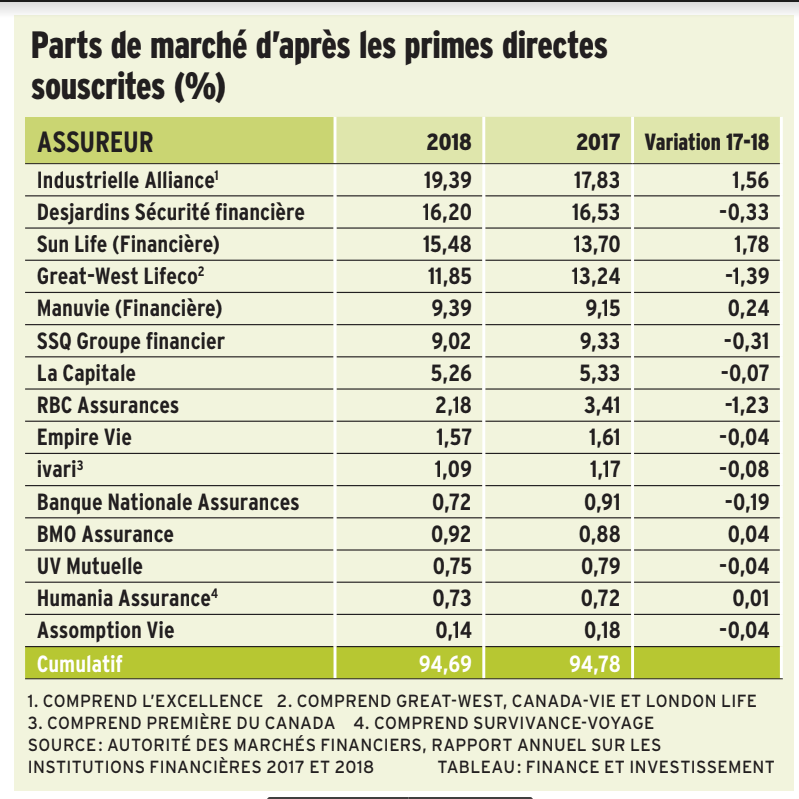

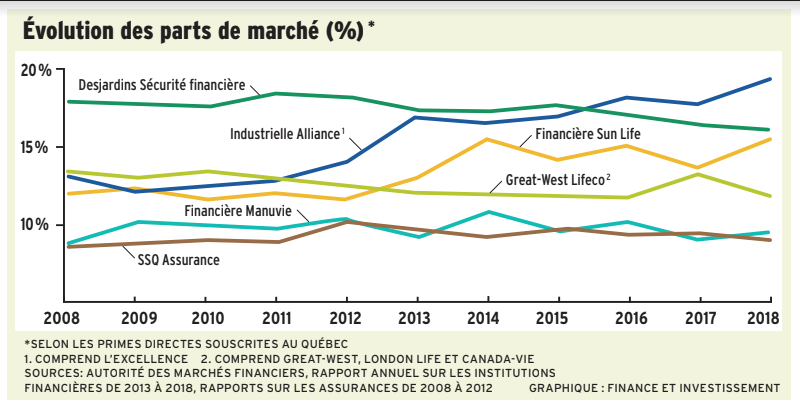

Numéro un des assureurs de personnes au Québec pour ses parts de marché, iA Groupe financier a creusé l’écart par rapport à son principal concurrent, le Mouvement Desjardins.

Les parts de marché d’iA Groupe financier se sont élevées à 18,84 % l’année dernière, alors que celles de Desjardins ont atteint 16,20 %, selon le «Rapport annuel sur les institutions financières 2018» de l’Autorité des marchés financiers (AMF). Lorsqu’on ajoute les parts de marché de sa filiale L’Excellence, iA affiche une part de marché de 19,39 % (voir le tableau ci-contre).

Ces parts de marché sont calculées en fonction des primes directes souscrites au Québec en assurance vie, assurance accidents, assurance maladie ainsi qu’en rentes, et ce, dans les secteurs individuel et collectif.

C’est en 2016 que, pour la première fois de son histoire, iA a devancé Desjardins, même en excluant L’Excellence des données. Cette année-là, iA enregistrait 17,61 % de parts de marché, comparativement à 17,18 % pour la coopérative financière.

Entre 2013 et 2018, les parts de marché de Desjardins ont glissé de 17,47 % à 16,20 %. Par rapport à 2013, cela représente une baisse de 1,27 point de pourcentage de parts de marché.

Pendant ce temps, iA suivait le chemin inverse. Alors que ses parts de marché étaient de 16,97 % en 2013, elles passaient à 18,84 % en 2018, soit un gain de 1,87 point de pourcentage.

Longtemps leader incontesté du Québec en assurance de personnes, Desjardins affichait 18,45 % de parts de marché en 2011.

iA Groupe financier a récolté les fruits d’une stratégie de commercialisation à la fois dynamique et clairvoyante, estime Michel Pelletier, ex-vice-président actuariat et développement de produits chez SSQ Groupe financier entre 2002 et 2009, et maintenant conseiller indépendant.

«iA a fait le bon choix en misant sur les réseaux carrière. Les assureurs n’ont pas tous mis cette stratégie en pratique !» dit-il en évoquant les débats ayant déjà fait rage chez les assureurs de personnes, il y a quelques années, à l’égard de la pertinence de conserver, ou non, leurs réseaux de distribution maison.

Actuaire de métier, Michel Pelletier est également conseiller en sécurité financière et représentant en épargne collective. Il préside son propre cabinet, Pelletier Services Financiers.

«Le réseau carrière d’iA compte 54 agences au Québec [et une en Ontario, à Ottawa]. Ce réseau est en pleine santé et sa force de frappe est impressionnante. Ses agences privilégient les produits d’iA. Elles stimulent les ventes. L’abandon des réseaux carrière par certains assureurs a été une erreur. Le succès d’iA le prouve !» poursuit Michel Pelletier.

En revanche, comment s’explique la performance de Desjardins ? «Cette institution pourrait peut-être mieux se défendre !» évoque Michel Pelletier.

Pour distribuer ses produits, Desjardins dispose de ses succursales et d’un réseau de distribution, SFL Gestion de patrimoine. Toutefois, les conseillers de ce dernier réseau sont indépendants et ils distribuent les produits de plus de 20 assureurs. SFL pourrait-elle mettre davantage l’accent sur les produits de Desjardins ?

«SFL n’est pas un réseau carrière. Ses incitatifs à vendre les produits de Desjardins ne sont pas les mêmes que dans un réseau carrière», constate Michel Pelletier.

Desjardins devrait-elle proposer ses produits à d’autres réseaux de distribution et ainsi élargir ses parts de marché ? «Parfois, j’aimerais bien pouvoir distribuer ses produits auprès de ma clientèle !» lance Michel Pelletier.

Le marketing de Desjardins pour ses produits d’assurance de personnes est moins visible que par les années passées, estime Robert Landry, ex-vice-président exécutif d’AXA Canada, maintenant consultant.

«Les décisions de mise en marché pourraient jouer un certain rôle dans la diminution des parts de marché de Desjardins. Mais n’enlevons rien à iA, un assureur très actif en matière d’acquisitions. À l’évidence, cette stratégie lui a pleinement réussi», dit-il.

Cela dit, enchaîne Robert Landry, gardons-nous d’un jugement trop rapide, car la stratégie de mise en marché de Desjardins répond peut-être à des considérations plus globales de rentabilité.

«Le bénéfice net de Desjardins en assurance de personnes est en hausse. Il est possible qu’au cours des dernières années, la direction ait priorisé la rentabilité aux dépens des ventes pures. N’oublions pas que les produits d’assurance à long terme exercent de fortes pressions à la baisse sur la rentabilité des assureurs. En d’autres termes, gardons-nous de toute conclusion négative à l’égard de ses baisses de parts de marché», dit-il.

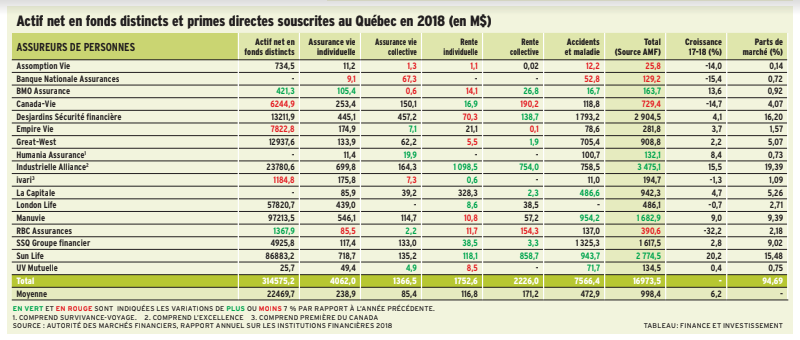

Selon le dernier «Rapport annuel sur les institutions financières» de l’AMF, le bénéfice net de Desjardins en assurance de personnes s’est établi à 618,8 M$ en 2018. Il se situait à 382,7 M$ en 2013, soit un taux de croissance annuel composé de 8,3 % de 2013 à 2018. Pour iA Groupe financier, sur cette période, le bénéfice est passé de 385,5 M$ à 633,7 M$, soit un taux de croissance annuel composé de 8,6 %.

Assureurs à surveiller

Les données rassemblées par l’AMF donnent l’occasion de voir qui semble avoir le vent dans les voiles. Ces données englobent l’assurance collective et individuelle ainsi que les rentes.

Avec son 0,58 % de parts de marché en 2018, la Croix-Bleue affiche une certaine progression par rapport au 0,47 % de 2013. La Croix-Bleue est l’un de ces assureurs à «surveiller», affirme Robert Landry.

«À la Croix-Bleue, une nouvelle direction est en train de se mettre en place. On commence à discerner de nouveaux produits innovants, l’utilisation de nouvelles technologies et l’Internet comme levier de nouvelles ventes. À mes yeux, c’est l’une des entreprises à surveiller», dit Robert Landry.

Avec son 0,68 % de parts de marché en 2018 contre 0,66 % en 2016, Humania Assurance est un assureur très niché. «Ses produits sont simples et rapides à émettre. La direction a su tirer son épingle du jeu. Cet assureur est à surveiller», signale Michel Pelletier.

Voir le PDF: Graphique 1

Voir le PDF: Graphique 2

Voir le PDF: Graphique 3