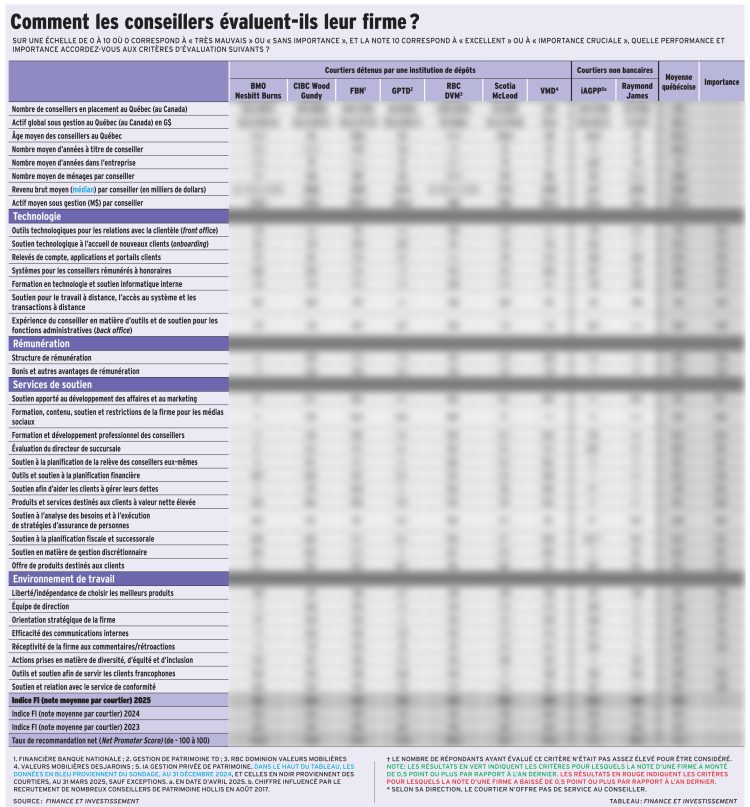

En 2025, les courtiers continuent de promettre une expérience numérique fluide. Pourtant, selon certains conseillers en placement (CP), les relevés de compte, les portails en ligne et les applications mobiles laissent encore des clients perplexes, révèle le Pointage des courtiers québécois 2025.

Les CP sondés attribuent à leurs courtiers une note moyenne de 8,4 sur 10 pour les relevés de compte, les applications mobiles et les portails clients. Un léger mieux par rapport à 2024, mais la note demeure inférieure à l’importance moyenne qu’ils accordent à ces outils, soit 9,2 en 2025. Autrement dit : les outils sont utiles, mais leur clarté et leur convivialité laissent parfois à désirer.

Dans l’ensemble, 58 % des répondants sont satisfaits de leurs courtiers (notes de 9 ou 10), tandis que 9 % accordent un score inférieur à 7 sur 10, ce qui est relativement bas. Certaines firmes font mieux que d’autres : Financière Banque Nationale (FBN) améliore sa note de 7,8 à 8,8, et celle de Gestion de patrimoine TD (GPTD) passe de 6,9 à 8,1.

Le progrès de la note moyenne de 8,2 à 8,4 de 2024 à 2025 est notable, mais cache, pour une minorité de répondants, des occasions d’améliorations.

Pour une partie des clients, le relevé de compte reste la principale source d’information sur leurs avoirs. Pourtant, ces relevés sont encore trop souvent indigestes. « Les clients ne les apprécient pas particulièrement », note un répondant. « Ça ne va pas directement au but », résume un autre. Pour rendre les relevés de portefeuille plus compréhensibles, un CP suggère de mentionner la valeur investie au lieu de la valeur comptable pour chacun des placements.

Certains CP évoquent des clients déconcertés par la profusion d’informations, une présentation peu intuitive, l’absence de données consolidées. Ce sentiment peut également être exacerbé lorsque leur situation est plus complexe, par exemple une société de gestion, des comptes enregistrés multiples ou des produits d’assurance.

Simon Lemay, premier vice-président et directeur national, Québec et Atlantique à la FBN, constate aussi cette difficulté de compréhension : « Les relevés de compte sont complexes, davantage en raison de contraintes de divulgations réglementaires que de décisions du courtier », dit-il.

Chez un courtier, de nombreux clients continuent de réclamer des relevés papier, faute de comprendre les versions numériques disponibles sur le portail client. « Ils veulent un résumé consolidé, ce qu’on n’offre pas », signale un conseiller.

Incontournables applis mobiles

Avec le temps et l’adoption grandissante d’outils numériques par nombre de clients, les courtiers ont misé davantage sur deux autres outils de divulgation : les portails clients et les applications mobiles. Or, leur qualité ainsi que l’expérience client varie selon le type de produit, même si elle est généralement bonne.

L’adoption des applications mobiles semble irréversible. Elles sont devenues essentielles pour rejoindre la clientèle plus jeune et rehausser l’expérience utilisateur globale. Mais l’adoption reste partielle, notamment chez les clients plus âgés, qui préfèrent les sites web ou les bons vieux relevés papier.

Adam Elliott, président et chef de la direction d’iA Gestion privée de patrimoine (iAGPP), souligne que l’adoption du portail client de la firme tourne autour de 50 %, avec des pointes à 90 % chez certains conseillers. « Si vous prenez le temps d’en parler aux clients et de les aider à installer l’application, ça change tout. Notre objectif est d’atteindre 75 % d’adoption l’an prochain. »

Chez Valeurs mobilières Desjardins (VMD), la note accordée par les conseillers a progressé par rapport à l’an dernier. David Lemieux, vice-président et directeur général de VMD, cite un taux d’adoption de 40 à 45 % de l’application mobile. La firme met l’accent sur la réduction du papier et l’intégration de documents fiscaux dans l’application, notamment pour réduire l’empreinte carbone du courtier. « On veut vraiment pousser nos clients vers cette plateforme, avec des alertes personnalisées et une authentification à double facteur pour plus de sécurité. »

Les dirigeants des firmes ne minimisent pas les critiques. Chez RBC Dominion valeurs mobilières (RBC DVM), les sondés apprécient les portails clients. Or, Jérôme Brassard, vice-président et directeur général régional, Québec de RBC DVM, reconnaît que les relevés de compte sont jugés complexes. « Ce qu’on sent, c’est l’impatience. Les clients veulent une évolution de notre reporting. » La firme travaille actuellement sur un projet avec des partenaires stratégiques pour rendre les relevés et la divulgation au client plus compréhensibles.

Chez iAGPP, une amélioration importante apportée récemment concerne l’ajout d’une « liste de vérification fiscale » (tax checklist), mise en ligne pendant la période des impôts. Cette fonctionnalité permet aux clients de vérifier facilement les documents fiscaux reçus. L’initiative a suscité des commentaires positifs des fiscalistes et des conseillers. La firme a également déployé un agent conversationnel (chatbot) utilisant l’intelligence artificielle pour aider les clients à avoir accès à certains formulaires. « Cela augmente l’efficacité des conseillers et améliore l’expérience client », affirme Adam Elliott.

En général, les CP estiment que les courtiers doivent mieux segmenter leurs outils selon la clientèle, simplifier les interfaces, offrir des synthèses claires et mettre fin aux redondances. Les portails et applications, eux, doivent devenir plus intuitifs, adaptés à toutes les générations, et suffisamment riches en contenu pour éviter les appels inutiles aux CP afin que ceux-ci puissent se concentrer sur le conseil, pas sur le soutien technique.

Avec la collaboration d’Alizée Calza et Guillaume Poulin-Goyer

Pour accéder au tableau, cliquez ici.