On sait que l’utilisation d’un fonds commun de placement de série T est très souvent avantageuse pour un individu à la retraite, car ce type de fonds lui permet de reporter le moment où le gain en capital sur les parts du fonds sera réalisé.

Cependant, qu’en est-il de son utilisation dans un contexte de société par actions ? Est-ce avantageux d’investir les actifs de la société de portefeuille d’un retraité dans un fonds de série T ? La réponse simpliste à cette question est «oui», mais la vraie réponse est : «Ça dépend !» Voyons ce qu’il en est.

D’abord, rappelons que la série T est un type de fonds doté d’un pourcentage de distribution cible aux détenteurs de parts.

La détention par une société

Dans le contexte de parts d’un fonds de série T détenues par une société par actions, il est normal de se demander comment sera traité le remboursement de capital (RC).

Le RC reçu par une société de portefeuille est bien un RC. Il n’est pas imposable, il réduit la valeur marchande de la part et il réduit le prix de base rajusté (PBR) du placement, et si le PBR tombe à zéro, la distribution excédentaire de RC sera imposée à titre de gain en capital.

Donc, la situation est la même que celle d’un individu si l’intention est de laisser la distribution de RC dans la société. Toutefois, c’est rarement le cas. En effet, l’objectif de la série T dans une société est presque toujours de verser à l’actionnaire la somme reçue par distribution de RC.

Comment verse-t-on à l’actionnaire des sommes en provenance des investissements de la société ? Les distributions de RC reçues par la société n’augmentent pas le compte de dividende en capital (CDC). Le solde de ce compte indique le montant maximum qui peut être versé sans impôt aux actionnaires. Il ne sera donc pas possible de bénéficier automatiquement d’un versement à l’actionnaire non imposable.

Cependant, si un solde de CDC existe déjà dans la société, on pourra payer ce CDC avec les dollars de RC reçus. Et c’est le cas de tous les autres types de versements à l’actionnaire : la distribution de RC servira uniquement d’outil d’accès à des liquidités pour effectuer le versement désiré.

À la retraite, le versement désiré (qui peut être effectué à même les liquidités du compte de banque ou du RC) sera généralement sous une (ou plusieurs) de ces formes :

En dividendes déterminés (DivD) avec remboursement au titre de dividendes (RTD) de 38,33 % ;

En dividendes déterminés (DivD) sans RTD ;

En dividendes non déterminés (DivND) avec RTD de 38,33 % ;

En dividendes non déterminés (DivND) sans RTD ;

En dividendes provenant du CDC (DivCDC) ou en remboursement d’un dû à l’actionnaire ;

En salaire ou en boni.

L’étape préalable au versement de sommes de la société à l’actionnaire consiste à vérifier les comptes fiscaux. On vérifie :

Le solde du Compte de revenu à taux général (CRTG), qui permet le versement de DivD ;

Le solde du Compte de dividende en capital (CDC), qui permet de verser des dividendes non imposables à l’actionnaire ;

Le solde du Compte d’impôt en main remboursable au titre de dividende déterminé (IMRTDD). Il s’agit du montant de remboursement d’impôt auquel la société a droit à raison de 38,33 % du montant des DivD qu’elle verse à son actionnaire ;

Le solde du Compte d’impôt en main remboursable au titre de dividende non déterminé (IMRTDND). Il s’agit du montant de remboursement d’impôt auquel la société a droit à raison de 38,33 % du montant des DivND qu’elle verse à son actionnaire ;

Les billets ou sommes dues à l’actionnaire (pas exactement un compte fiscal…). Ces sommes peuvent être remboursées à l’actionnaire sans impôt.

Tel que mentionné ci-avant, le remboursement de capital d’un fonds de série T servira à se procurer les liquidités nécessaires à ces types de versement.

Penser à l’ordre de décaissement

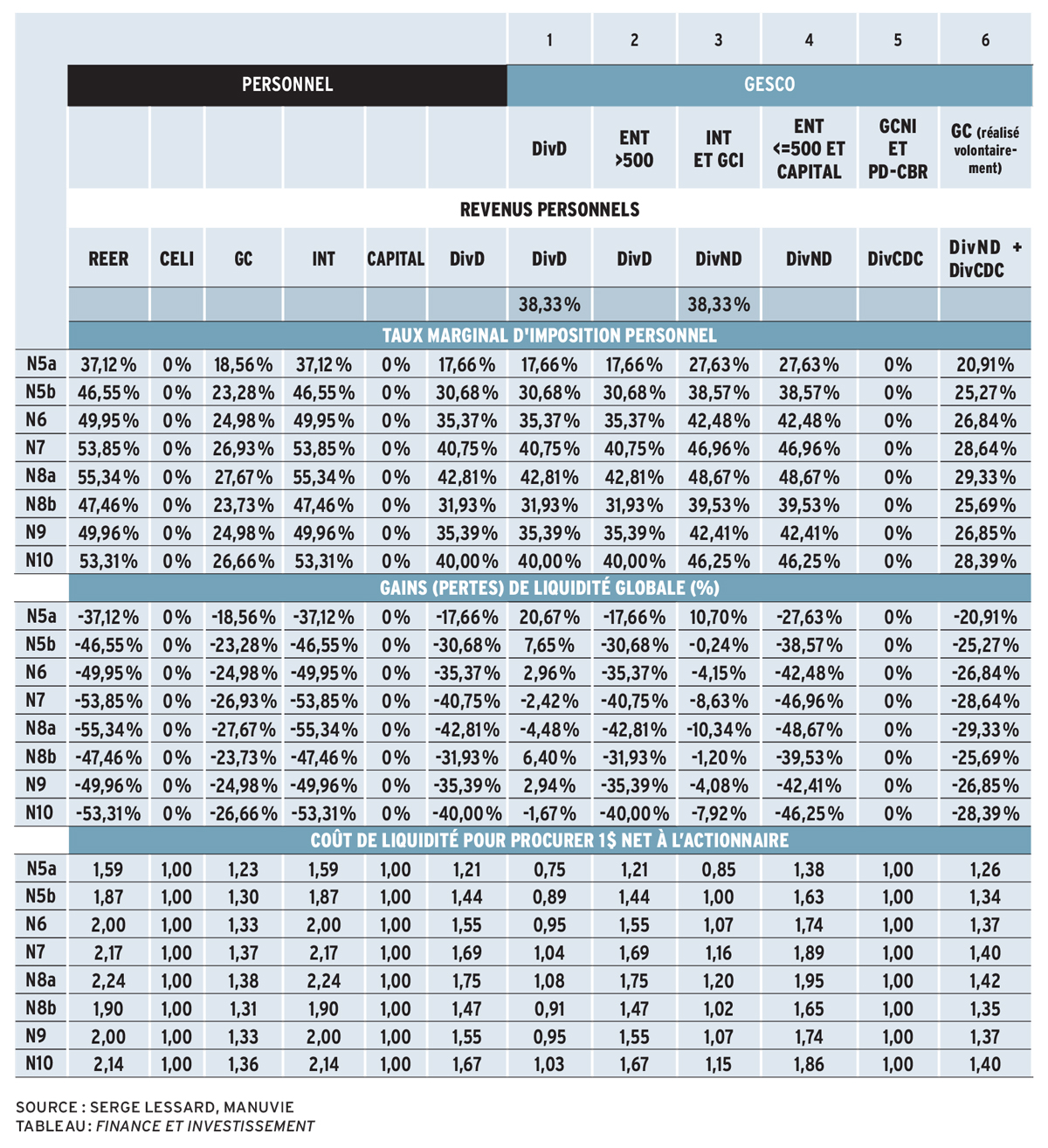

La question qui suit et qui n’a aucun lien avec l’utilisation d’une série T ou non est : «Dans quel ordre décaisser la société ?» Nous avons mis un nom sur cette notion : «Meilleur type de versement de la société à l’actionnaire» ou «MTV».

J’ai conçu le tableau qui suit afin de vous aider à déterminer l’ordre de décaissement optimal pour un client retraité. Le tableau permet de déterminer la quantité de liquidités qu’il faudrait retirer de la société ou d’un placement personnel afin qu’un dollar se retrouve dans les poches de l’actionnaire. Cette quantité varie en fonction du palier d’imposition personnel de l’actionnaire et du type de fiscalité relié au versement. Cette information se retrouve dans la portion du bas du tableau.

Plus le coût est bas, plus il restera de placements investis, qui apporteront du rendement/revenu supplémentaire à la société ou à l’individu. Il faudra faire un choix concernant l’ordre de décaissement de ses actifs à la retraite. On consultera toutes les colonnes du tableau et on effectuera les retraits dans l’ordre le moins onéreux pour obtenir chaque dollar net à dépenser. Notez qu’il ne s’agit pas d’une méthode infaillible. Cependant, elle est certainement préférable à la «méthode du pif» et à celle largement répandue qui consiste à dire : «Versons le CDC d’abord !»

Voici les paliers d’imposition 2019 (pour le Québec) utilisés dans ce tableau, lesquels tiennent compte de la récupération de la pension de la sécurité de la vieillesse (PSV) :

N5a de 47 631 $ à 77 580 $

N5b de 77 581 $ à 87 575 $

N6 de 87 576 $ à 95 259 $

N7 de 95 260 $ à 106 555 $

N8a de 106 556 $ à 125 696 $

N8b de 125 697 $ à 147 667 $

N9 de 147 668 $ à 210 371 $

N10 210 372 $ et plus

De plus, «ENT > 500» signifie «Revenu d’entreprise supérieur à 500 000 $», «INT» signifie «Intérêts», «GCNI» signifie «Gain en capital non imposable» et «PD-CBR» signifie «Prestation de décès moins coût de base rajusté».

Par ailleurs, une explication complète du tableau nécessiterait beaucoup de temps et cette explication ne fait pas l’objet du présent article. Toutefois, sachez que la première portion présente le taux d’imposition marginal de l’actionnaire, et la deuxième, la perte de liquidité globale qui s’appliquerait sur la somme retirée (ce qui tient compte du RTD). Les six colonnes de droite présentent les options pour les actionnaires de société de portefeuille (Gesco).

Réaliser ou non du gain en capital

Le compte IMRTD augmente lorsque la société paye de l’impôt sur des revenus de placement. Lorsqu’il y a de l’IMRTD disponible dans la société, les versements des colonnes 1 et 3 seront souvent bénéfiques. Toutefois, notez qu’en l’absence d’IMRTD dans la société de portefeuille (colonnes 2 et 4), il est souvent préférable de réaliser volontairement du gain en capital (colonne 6) en vendant et en rachetant des placements que de verser des DivD ou des DivND sans RTD à l’aide des distributions de RC de la série T (colonne 4 «Capital»).

Ceci signifie que, dans un contexte de société, parfois, il est préférable d’utiliser la série T et d’éviter de réaliser du gain en capital inutilement, et parfois, il est préférable de mettre la série T de côté et faire exprès de réaliser du gain. Comme on le dit souvent : ça dépend !

Et ça dépend aussi d’un autre facteur : le revenu de placement total ajusté (RPTA). Il n’est pas dans l’objectif de cet article d’expliquer les notions relatives au RPTA. Nous tenons cependant à préciser que la société peut accéder principalement de trois façons à des liquidités afin de les verser à l’actionnaire pour la retraite :

Piger dans un compte (qui peut contenir le revenu d’entreprise) ou dans des placements qui n’ont pas pour effet de réaliser du gain (compte de banque, autres liquidités, versement de revenus en provenance des placements, etc.) ;

Réaliser du gain en capital par la vente de titres de placement (rachats de parts, etc.) ;

Obtenir du RC par la série T (non imposable).

Dans le contexte où l’actionnaire d’une société de gestion possède au moins une société associée qui produit du revenu d’entreprise, il est important que le RPTA ne dépasse pas un certain plancher (50 000 $ ou plus, selon le niveau du revenu d’entreprise). Dépasser ce plancher aura des conséquences financières que nous jugeons catastrophiques.

La distribution de RC dans la société n’augmente pas le RPTA, alors que 50 % du gain en capital provoqué par la vente de titres de placement augmentera le RPTA. Ceci pourrait être un élément important qui favoriserait l’utilisation de la série T plutôt que la réalisation volontaire de gain en capital, même dans les cas où la société n’a plus d’IMRTD.

En conclusion, l’utilisation de la série T est très souvent une bonne idée pour un individu, mais pas à tous les coups pour un actionnaire de Gesco. Assurément, on doit analyser les cas de société avec plus de profondeur.

* Avocat, Pl. Fin., FLMI, vice-président adjoint régional pour le Québec (Investissements), Service de fiscalité, retraite et planification successorale, Manuvie