En septembre 2019, les libéraux fédéraux affirmaient en campagne électorale:«pour rendre la vie plus abordable pour les gens à mesure qu’ils vieillissent, nous augmenterons de 10 % le montant des prestations de la Sécurité de la vieillesse (PSV) pour les aînés dès l’âge de 75 ans».

Le premier budget déposé par la ministre des Finances, Chrystia Freeland, le 19 avril dernier, fait écho à cette promesse. La mesure prendra toutefois effet au troisième trimestre de l’an prochain, soit à compter du 1er juillet 2022. Plusieurs éclaircissements sont à venir, mais il est déjà possible de se faire une bonne idée de la situation.

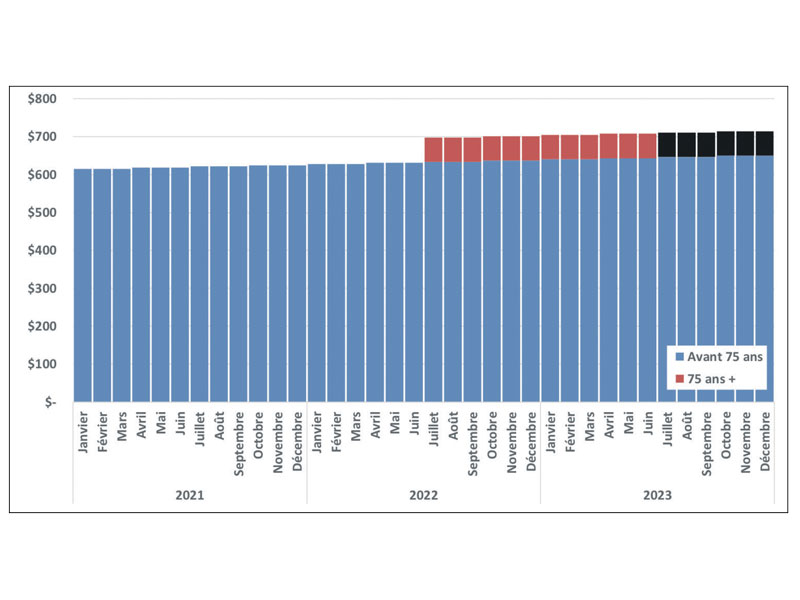

Le graphique ci-dessous illustre les prestations mensuelles de la PSV, soit 615,37 $ pour le premier trimestre de 2021 et 618,45 $ pour le second. En présumant des indexations de l’ordre de 0,5% par trimestre, voici une illustration de l’évolution des montants.

Pour voir ce graphique en grand, cliquez ici.

Ainsi, en rajoutant 10% dès juillet 2022 pour les personnes ayant 75 ans et plus, il est possible d’estimer que la valeur ajoutée totale serait de 766 $ pour ces 12 premiers mois (12 blocs rouges). Toutes ces prestations sont taxables.

On sait que les prestations de la PSV sont récupérables en 2021 lorsque le revenu net atteint 79 845 $. Sans cet ajustement, un revenu net de 129 440 $ fait disparaître la PSV.

Avec cette augmentation de 10 %, le seuil s’établit alors à environ 134 400 $. Il faudra toutefois attendre une première année complète de l’application de cette majoration, qui n’arrivera qu’en 2023, pour en déterminer la valeur exacte. Ainsi, la bonification de 10% est soumise à la règle de récupération sur le revenu net.

Qu’arrive-t-il si l’on reporte sa PSV à 70 ans pour bénéficier de la majoration de 36% ?

On pourrait croire que la prestation payable à 75 ans sera basée sur le montant de la rente à 65 ans, et non pas sur la rente majorée. Le montant de 766 $ d’ajout annuel à 75 ans ne devrait ainsi pas être bonifié de 36 %, car il n’a jamais été reporté. Cette question a été posée au personnel du ministère des Finances. Ces personnes ont répondu avec hésitation que, possiblement, le 10 % serait applicable sur la rente majorée. Cela signifie que les 766 $ deviendraient 1 042 $. Restons prudents ici.

Dans l’intervalle, le gouvernement a décidé d’accorder en août 2021 un montant unique de 500 $, taxable, aux personnes qui auront 75 ans ou plus en juin 2022. La somme est moindre que l’éventuelle bonification de 766 $, mais les 500 $ ne sont toutefois pas récupérables en fonction du revenu net. Curieusement, une personne de 74 ans qui décède avant son 75e anniversaire en mai 2022 recevrait ce paiement unique de 500 $.

Certains souhaitaient voir cette augmentation être accordée sans considération d’âge. Pour justifier le choix de cet âge dans la fixation de sa mesure, la ministre des Finances a mentionné que les gens de 75 ans ont, à ce moment, pour certains, épuisé leurs ressources financières. On se rappelle que le «Rapport d’Amours», présenté en 2013, prévoyait également un bloc de prestations supplémentaires à compter de 75 ans, appelé rente de longévité. Cette mesure avait été proposée dans une perspective visant à bonifier le Régime de rentes du Québec.

Sachant que la PSV est indexée à l’Indice des prix à la consommation (IPC), elle perd de son poids en pouvoir de remplacement des salaires qui, eux, augmentent généralement plus vite.

On sait également que les prestations du Régime de rentes du Québec sont basées sur la hausse du maximum des gains admissibles (MGA) à compter du début des versements, puis sur l’IPC par la suite. Les promoteurs d’une bonification de 10 % dès 65 ans peuvent s’appuyer sur cet aspect pour soutenir leurs revendications.

Le rapport actuariel de la PSV en juin 2020 mentionne clairement que, «au fil du temps, l’indexation selon les prix des taux de prestations étant inférieure au taux de croissance des gains d’emploi moyens, les prestations remplaceront une proportion décroissante des gains d’un particulier avant la retraite. Dans le passé, ce problème fut résolu avec des augmentations ponctuelles des taux de prestations.»

On a vu le supplément de revenu garanti (SRG) augmenter ponctuellement en juillet 2011 et en juillet 2016, mais avec une règle de récupération très sévère. Une bonification pour tous de 10 %, sans condition d’âge, aurait permis de faire un certain rattrapage.

Le coût du Programme de la sécurité de la vieillesse est d’environ 2,74% du PIB (avant la COVID) en 2021 et atteindra 3,14% en 2032. Avec cette bonification, jumelée à l’impact de la COVID sur le PIB, il sera intéressant de voir les résultats de l’analyse du programme au 31 décembre 2021, dont la publication est prévue vers le début de 2023.

Comme le disait Lavoisier:«Rien ne se perd, rien ne se crée, tout se transforme.»

Et j’ajoute qu’il ne serait pas surprenant de voir des modifications être apportées à ce programme afin d’en contenir les coûts.

On devine que la situation visant les mieux nantis pourrait éventuellement faire l’objet d’ajustements, notamment en ce qui a trait à une révision du seuil de récupération actuel de 79 845 $ de revenu net individuel (en 2021). FI * Directeur principal, Centre d’expertise, Banque Nationale, Gestion privée 1859.