Depuis le 1er janvier 2024, des nouveautés sont applicables au Régime de rentes du Québec (RRQ). Dorénavant :

- il est possible de reporter sa prestation de retraite jusqu’à l’âge de 72 ans;

- les règles de calcul de la rente de retraite ont été modifiées pour éviter que les gains de travail d’un participant, touchés après l’âge de 65 ans, réduisent la moyenne des gains entrant dans le calcul de sa rente, s’il décide de reporter le paiement de cette rente;

- pour les prestataires d’une rente de retraite de 65 ans ou plus et qui travaillent toujours, le versement de cotisations au RRQ est facultatif.

Est-il profitable de cotiser au RRQ tout en recevant une rente de retraite?

Si on se limite à la troisième nouveauté, plusieurs options sont offertes à un particulier de 65 ans qui travaille toujours :

- reporter le début des rentes du RRQ durant la période de travail et, ce faisant, continuer de cotiser obligatoirement au RRQ;

- commencer à recevoir la rente de retraite du RRQ et décider de continuer d’y cotiser pour aller chercher le supplément de rente (une augmentation annuelle de la rente);

- commencer à recevoir la rente de retraite du RRQ, mais cesser d’y cotiser.

Est-ce que la seconde option est profitable? Cette analyse peut s’avérer relativement complexe, plusieurs variables vont évidemment influencer celle-ci : l’espérance de vie, la tolérance au risque, l’impact sur d’autres régimes tels le Supplément de revenu garanti (SRG) ou la Pension de Sécurité de la vieillesse (SRG), etc.

En décembre dernier, Retraite Québec a publié un excellent document, titré « Continuer de cotiser au Régime tout en recevant une rente de retraite? », visant à outiller les individus faisant face à cette décision.

Âge de récupération

Une façon d’établir la profitabilité de cotiser au régime tout en recevant la rente est d’établir la probabilité d’atteindre l’Âge de récupération. Le document précité définit l’âge de récupération comme suit :

« Âge auquel le montant total des prestations reçues à titre de supplément à la rente de retraite devient plus élevé que la somme versée en cotisation pour avoir droit à ces prestations. »

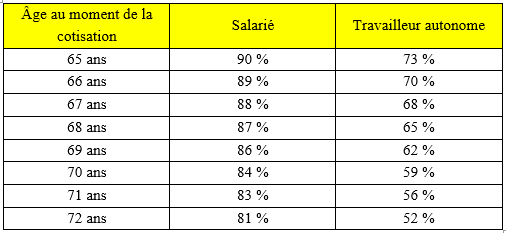

Le tableau suivant présente, pour les salariés et les travailleurs autonomes, la probabilité d’atteindre cet âge :

On peut déduire de ce tableau que le salarié de 65 ans à une probabilité de 90 % d’atteindre l’âge de récupération, 74 ans dans son cas. Il a donc 90 % de probabilité de récupérer au moins ses cotisations.

Taux de rendement interne (TRI)

Une autre façon d’établir la profitabilité de cotiser au régime tout en recevant la rente est d’établir le Taux de rendement interne (TRI). Le document précité présente le TRI comme suit :

« Le taux de rendement interne (TRI) est une mesure couramment utilisée dans le monde de la finance pour évaluer la profitabilité d’un investissement. Un TRI de 4 % indique que la profitabilité de la cotisation équivaut à placer cet argent dans un véhicule d’épargne qui rapporte 4 % par année. (…) Un rendement positif indique qu’une personne recevra en prestations au moins une fois la somme payée en cotisations. Un TRI nul correspond ainsi à l’âge de récupération. Une personne peut aussi s’intéresser aux probabilités que ses cotisations atteignent le rendement minimal de son choix. »

Le document précité propose, en page 12, un tableau complet qui présente le TRI selon l’âge de cotisation et l’âge du décès. On pourra y constater que dans de très nombreuses situations les TRI seront positifs et plus le décès surviendra tard en âge, plus le TRI sera important.

En conclusion

La décision de continuer à cotiser au RRQ si on touche déjà la rente du RRQ peut fréquemment s’avérer profitable. Le rapport de Retraite Québec présente les situations où cela sera le cas. Il s’agit d’un outil pertinent pour vous ou pour vos clients. Consultez-le!

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Janvier 2024