La crise du virus de la COVID-19 crée un énorme stress sur les marchés financiers. Jamais avons-nous vu autant de volatilité, autant avec les actions, les devises, les matières premières. C’est aussi le cas avec les obligations de sociétés, ce qui a un impact sur le marché des fonds négociés en Bourse (FNB).

Lors d’une crise telle que celle-ci, ou encore telle que celle de 2008, il est normal de voir le prix des obligations corporatives baisser étant donné que le niveau de risque augmente. Du 6 au 23 mars par exemple, l’indice canadien des obligations corporatives canadiennes TMX a diminué de 7,76 %. Ce qui fait bondir tout le monde par contre, est que sur la même période, le prix des FNB d’obligations corporative a connu une baisse plus importante.

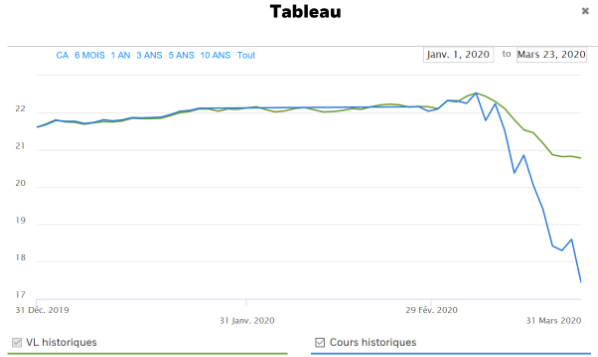

Prenons l’exemple du FNB iShares Canadian Corporate Bond Index (XCB) de BlackRock, dont le mandat est de calquer très exactement l’indice. Durant cette période, sa chute a été de 21,8 % ! Le cours du FNB semble faire de la distanciation sociale envers sa valeur liquidative (net asset value ou NAV), comme l’illustre le premier tableau suivant, dans lequel le prix du FNB est illustré par la ligne bleue, mais sa valeur liquidative, illustrée par la ligne verte.

Il importe de noter que ce phénomène se répète pour les FNB de tous les fournisseurs et non seulement celui d’iShares, aussi bien au Canada, qu’à l’international incluant les États-Unis.

Que se passe-t-il réellement, et surtout, lequel des deux prix est le bon? La première chose dont il faut tenir compte est que le marché des obligations est loin d’être aussi liquide que le marché des actions. La réelle valeur de l’indice S&P/TSX 60 par exemple, est très facile à calculer en tout temps de la journée. En effet, ses 60 actions constituantes sont toutes négociées presque qu’à chaque seconde de la journée, et au pire, les écarts de négociation sont très minces pour ces grandes sociétés dont les titres sont extrêmement liquides. Donc pour la valeur liquidative du FNB, l’indice et le marché s’entendent facilement sur une même valeur.

La situation est différente avec les obligations en général. Celles-ci ne sont pas négociées sur une place boursière comme le sont les actions. Nous avons affaire à un réseau de pupitres de négociations, un marché hors cote (over the counter) qui se demandent l’un et l’autre quel serait leur prix pour vendre ou acheter telle ou telle obligation. Certaines des obligations qui constituent l’indice ne sont négociées en fait que rarement. Que toutes les obligations aient été négociées en même temps juste avant la fermeture n’arrive jamais.

La situation s’est empirée au cours des années qui ont suivi la crise de 2008, surtout aux États-Unis. Pour répondre aux nouvelles exigences réglementaires qui leurs ont été imposées dans le but de diminuer le niveau de risque des entreprises financières, dites systémiques, les grandes banques, alors les détentrices de vastes inventaires d’obligations, dans le cadre de leurs opérations de négociations, se sont progressivement retirées du marché. Les banques n’étant plus là pour offrir un marché, il est rendu très difficile d’avoir une indication de prix. La combinaison de ceci à l’énorme augmentation du niveau de la dette des entreprises depuis 10 ans résulte en un énorme marché qui est à peine fonctionnel.

Alors comment calculer la valeur liquidative nette? On fait des estimations. On prend le mi-point entre les cours acheteurs-vendeurs. On demande des indications de marché à différents pupitres. On utilise des comparables et ont les ajuste pour certains facteurs pour compenser pour les différences (comme le fait un agent immobilier lorsqu’il évalue votre maison!). En vérité, la valeur liquidative d’un fonds, tout comme l’indice, sont des approximations du marché car elles ne nécessitent pas nécessairement de transactions pour déterminer un prix.

En temps normal, ceci fait très bien l’affaire. Or, en période de grand stress, ces estimations peuvent faire fausse route. Personne n’ose négocier, car les marchés sont trop volatils. Les mainteneurs de marchés élargissent les écarts de négociations auxquels ils sont prêts à être preneurs à des niveaux tellement larges que l’on ne peut que vendre à un escompte énorme. Que veut dire le mi-point lorsque l’écart de négociation est 10 fois plus important que celui qui est normal?

Mais voilà, peu importe la piètre qualité de l’information disponible, ou le peu de transactions effectuées durant la journée, une valeur liquidative (NAV) et une valeur de l’indice doit être publiée. En période de crise, la NAV et l’indice ne reflètent pas correctement la dysfonction du marché.

Alors les FNB d’obligations sont-ils défectueux? Bien au contraire. Actuellement, seuls les FNB nous donnent l’heure juste sur les réelles conditions de marché, qui sont épouvantablement dysfonctionnelles. Seuls les FNB nous donnent les prix auquel il est possible de transiger car leur prix dépend justement que des transactions soient exécutées.

Vous avez une obligation à vendre? Vous pouvez toujours la vendre, mais vous n’aimerez pas le prix! Est-ce ce que de devoir vendre ses obligations avec un tel escompte a du sens? Sûrement pas, et si possible, il vaut mieux ne rien vendre tant que la situation ne soit pas résolue. Mais il reste qu’étant donné les conditions actuelles, un investisseur qui doit absolument vendre ses obligations (ou ses FNB d’obligations) devra accepter le prix du marché, qui est très fidèlement reflété par le prix du FNB.

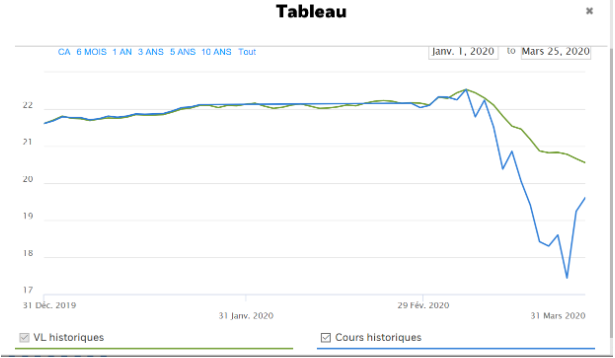

Nous saurons que la liquidité a été rétablie lorsque la valeur de l’indice et la valeur liquidative (NAV) des FNB obligataires convergerons de nouveau. Déjà, depuis quelques jours, les écarts ont substantiellement diminué, comme le montre le deuxième tableau ci-contre. La Réserve fédérale américaine et la Banque du Canada ont mis d’énormes ressources de liquidités à la disponibilité des marchés, dont des programmes de rachat d’obligations corporatives, assurant en quelque sorte un prix plancher au marché, et tout aussi important, une source de liquidité permettant d’avoir des cours acheteurs plus justes.

Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX). Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. Les opinions exprimées ici ne reflètent pas nécessairement celles de la FBN. FBN peut agir à titre de conseiller financier, d’agent fiscal ou de souscripteur pour certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. FBN et/ou ses officiers, administrateurs, représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des achats et/ou des ventes de ces valeurs de temps à autres sur le marché ou autrement. J’ai rédigé le présent rapport au mieux de mon jugement et de mon expérience professionnelle afin de vous donner mon avis sur différentes solutions et considérations en matière d’investissement. Les titres ou les secteurs mentionnés dans cette chronique ne s’adressent pas à tous les types d’investisseurs et ne devraient en aucun cas être considérés comme une recommandation. Veuillez consulter votre conseiller en placement afin de vérifier si ce titre ou secteur vous convient et pour avoir des informations complètes, incluant les principaux facteurs de risque. Certains titres ou secteurs mentionnés dans cette chronique peuvent ne pas être suivis par les analystes de la FBN.