Contenu Spécial Commandité

Passé, présent et avenir des FNB

Ce panel de spécialistes de GPTD et d’experts de l’industrie était composé de : (dans le sens des aiguilles d’une montre)

- Trevor Cummings, CIMA, Vice-président, Distribution FNB, Gestion de Placements TD

- Deborah A. Fuhr, MBA, Associée principale et fondatrice, ETFGI

- Jason McIntyre, CFA, Vice-président, Gestion de patrimoine TD, Directeur, Distribution conseillers, Gestion de Placements TD

- Benjamin Gossack, CFA, MBA, Vice-président et directeur, Gestion de Placements TD, Gestionnaire principal de portefeuille, FNB à gestion active de dividendes bonifiés mondiaux TD et FNB à gestion active de dividendes bonifiés américains TD, et co-gestionnaire de portefeuilles de fonds d’actions mondiales et nord-américaines de TD

La croissance des FNB et leur convenance au portefeuille des clients

Alors que les marchés ont été mouvementés cette année, les fonds négociés en Bourse (FNB) ont démontré leur résilience et leur popularité continue en tant que solutions efficaces qui permettent aux investisseurs d’atteindre leurs objectifs financiers et aux conseillers de développer leurs affaires. Gestion de Placements TD (GPTD) a récemment organisé une table ronde sur la croissance des FNB, sur la direction qu’ils pourraient prendre et sur leur utilisation par les conseillers conjointement avec les fonds communs de placement et d’autres outils de placement pour mieux servir leurs clients et développer leurs affaires.

La croissance des FNB et leur

convenance au portefeuille des clients

Alors que les marchés ont été mouvementés cette année, les

fonds négociés en Bourse (FNB) ont démontré leur résilience

et leur popularité continue en tant que solutions efficaces qui

permettent aux investisseurs d’atteindre leurs objectifs financiers

et aux conseillers de développer leurs affaires. Gestion de

Placements TD (GPTD) a récemment organisé une table ronde sur

la croissance des FNB, sur la direction qu’ils pourraient prendre et

sur leur utilisation par les conseillers conjointement avec les fonds

communs de placement et d’autres outils de placement pour

mieux servir leurs clients et développer leurs affaires.

Ce panel de spécialistes de GPTD et d’experts de l’industrie était composé de :

(dans le sens des aiguilles d’une montre)

- Trevor Cummings, CIMA, Vice-président, Distribution FNB, Gestion de Placements TD

- Deborah A. Fuhr, MBA, Associée principale et fondatrice, ETFGI

- Jason McIntyre, CFA, Vice-président, Gestion de patrimoine TD, Directeur, Distribution conseillers, Gestion de Placements TD

- Benjamin Gossack, CFA, MBA, Vice-président et directeur, Gestion de Placements TD, Gestionnaire principal de portefeuille, FNB à gestion active de dividendes bonifiés mondiaux TD et FNB à gestion active de dividendes bonifiés américains TD, et co-gestionnaire de portefeuilles de fonds d’actions mondiales et nord-américaines de TD

■ Comment le marché des FNB a-t-il performé pendant les périodes d’incertitude que les investisseurs ont traversées en 2020 ?

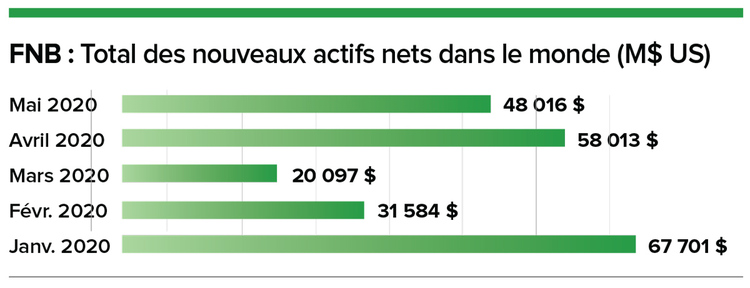

Deborah A. Fuhr : Les FNB ont dissipé un certain nombre de mythes. Au plus profond de la pandémie de COVID-19, nous avons connu des journées boursières qui enregistraient des entrées et des sorties importantes. Pendant les quatre premiers mois de 2020, nous avons observé des entrées nettes pour les FNB dans le monde entier, ce qui, selon moi, est également un bon indice de la confiance des investisseurs. Par exemple, en avril nous avons constaté un afflux net d’argent frais de 58 G$ US dans les FNB. Plus récemment, 48 G$ US d’argent frais net ont été investis en mai1.

Source : les données d’ETFGI provenaient de manufacturiers de FNB et de produits négociés en Bourse, d’échanges, de dépôts réglementaires, de Thomson Reuters Lipper, de Bloomberg Finance L.P., de sources accessibles au public et de données générées par l’équipe interne d’ETFGI.

La majeure partie de ces actifs a été investie dans des FNB à revenu fixe, les investisseurs recherchant du revenu et du rendement. Nous avons également constaté qu’une certaine partie a été investie dans des FNB de produits de base. Pour avril, nous avons remarqué certaines sorties d’actions, mais si on retourne en mars, la majeure partie de l’argent était placée dans les actions. Il est intéressant d’observer à quel point divers types d’investisseurs utilisent les FNB, mais je pense que l’important, c’est que les gens ont continué à les utiliser. Ceci montre la résilience du marché des FNB. Nous avons observé que davantage d’argent a été placé dans les FNB au cours des quatre premiers mois de 2020 que pendant la même période l’an dernier.

■ Compte tenu de ces derniers développements, comment les manufacturiers de fonds comme TD ont-ils évolué par rapport à l’industrie des FNB ?

Jason McIntyre : Si l’on remonte à une dizaine d’années seulement, la quasi-totalité des entrées dans les FNB était investie dans les solutions à gestion passive. Actuellement, la situation est bien différente, et nous constatons qu’une grande partie est allouée aux solutions à gestion active, particulièrement au Canada. Quand on pense aux capacités d’une firme comme GPTD, avec son expertise clé dans le revenu fixe, les actions et les stratégies quantitatives et factorielles, [on voit que] les forces de la firme appuient la popularité des FNB à gestion active. Nous étendons notre réseau de FNB au Canada en offrant des services

aux investisseurs institutionnels, aux investisseurs de détail et aux conseillers. Dans chacune de ces catégories, non seulement les investisseurs ont constamment augmenté leur exposition aux FNB d’une année à l’autre, mais nous sommes persuadés que si on se base sur les conversations avec les conseillers et les clients, ils prévoient d’accroître encore l’exposition aux FNB.

Trevor Cummings : Au cours de la dernière décennie, nous avons assisté à une expansion du marché des FNB, qui est passé des solutions principalement passives à des expositions plus spécialisées, puis aux FNB quantitatifs et aux FNB factoriels. Maintenant, les stratégies actives constituent également un segment bien établi du marché. Alors que GPTD offre des solutions dans les quatre catégories de produits, nous constatons un intérêt croissant pour les solutions de FNB actifs et quantitatifs. Quand on considère l’historique de confiance de GPTD dans l’investissement à revenu fixe et les actions, la principale différence, c’est que nous offrons maintenant la même qualité et la même diversité de solutions dans un instrument de placement FNB.

■ Comment cette expertise de longue date se traduit-elle dans le domaine des FNB ?

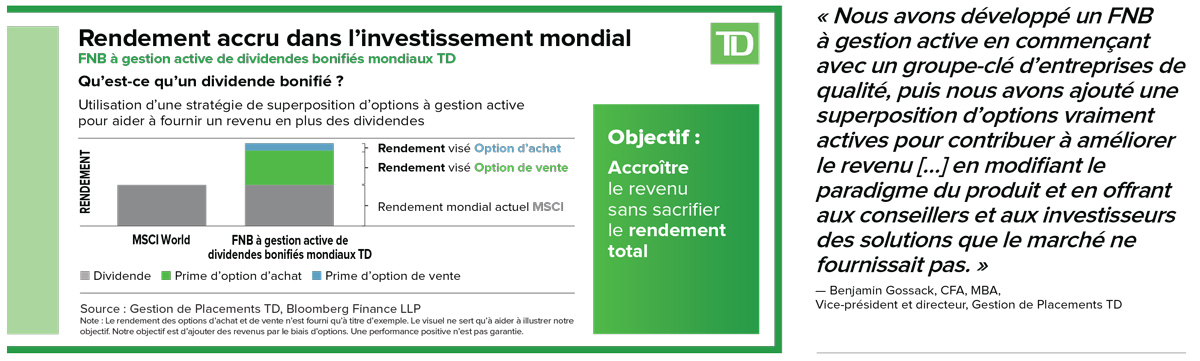

Benjamin Gossack : Chez GPTD, nous possédons une vaste expertise dans de nombreuses gammes de produits. Pour tout manufacturier de FNB, une offre intéressante commence par la philosophie d’investissement de l’entreprise lors de la création de ses produits. Nous n’étions pas les premiers à présenter au marché un FNB générant du revenu, mais nous avons remarqué qu’il pourrait y avoir des façons d’améliorer cette approche. Nous avons vu que certains paradigmes du produit devaient être repensés. Grâce à notre philosophie de gestion active, nous avons été en mesure d’ajouter de nouveaux éléments et de nouvelles manières de résoudre les problèmes des clients qui n’étaient pas abordés dans le marché.

Le FNB à gestion active de dividendes bonifiés mondiaux TD a résulté de nos échanges avec les conseillers et les clients. Un produit mondial à gestion vraiment active était nécessaire. Alors que les conseillers avaient plus de facilité à accéder aux marchés canadien et américain, nous pouvions apporter notre expertise mondiale. Nous avons développé un FNB à gestion active en commençant avec un groupe-clé d’entreprises de qualité, puis nous avons ajouté une superposition d’options vraiment actives pour contribuer à améliorer le revenu. Nous avons réalisé ceci pour aider à générer du revenu tout en gardant en tête le rendement total, en modifiant le paradigme du produit et en offrant aux conseillers et aux investisseurs des solutions que le marché ne fournissait pas.

■ Les frontières entre les FNB à gestion passive et les FNB à gestion active commencent-elles à s’estomper ?

Trevor Cummings : Selon moi, chaque décision d’investissement est active. Quand on y pense, toute répartition des actifs est un choix actif. Combien allouer en actions, par exemple ? Ou combien en revenu fixe par rapport à combien en liquidité ? Ce sont tous des choix actifs. Tout comme les orientations de portefeuille ou les positions surpondérées pour répondre à la situation unique d’un client. Même le choix de l’indice passif à utiliser constitue un choix actif, parce qu’il existe de multiples fournisseurs d’indices pour certaines catégories d’actif données.

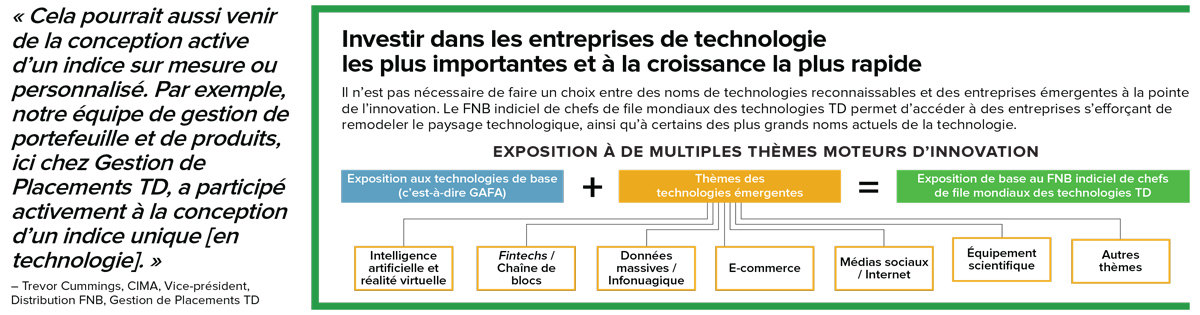

Certains de ces choix actifs peuvent être relativement simples. Toutefois, d’autres peuvent exiger que l’on s’appuie sur l’expertise spécialisée d’un fournisseur de FNB. Cette expertise pourrait consister par exemple en une superposition d’options élaborées en plus d’un portefeuille d’actions mondiales à forte conviction. Cela pourrait aussi venir de la conception active d’un indice sur mesure ou personnalisé. Par exemple, notre équipe de gestion de portefeuille et de produits, ici chez Gestion de Placements TD, a participé activement à la conception d’un indice unique avec Solactive, une société d’indices, pour aider à combler une lacune du marché en matière de titres technologiques. Ainsi, nous offrons maintenant le FNB indiciel de chefs de file mondiaux des technologies TD, qui suit un indice unique actuellement exclusif à TD. Ce FNB indiciel offre une exposition aux sociétés technologiques traditionnelles ainsi qu’aux nouvelles entreprises émergentes qui habituellement ne figuraient pas dans les autres fonds technologiques.

■ Les FNB à gestion active semblent trouver un écho chez les Canadiens. Pourquoi la demande de FNB à gestion active est-elle beaucoup plus forte au Canada que sur les autres principaux marchés ?

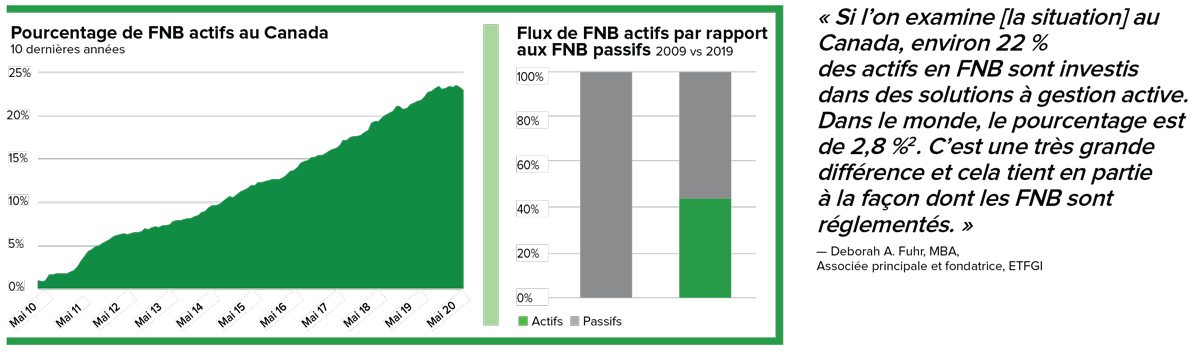

Deborah A. Fuhr : Si l’on examine [la situation] au Canada, environ 22 % des actifs en FNB sont investis dans des solutions à gestion active. Dans le monde, le pourcentage est de 2,8 %2. C’est une très grande différence et cela tient en partie à la façon dont les FNB sont réglementés. Au Canada, les FNB sont réglementés simplement comme des fonds communs de placement. Aussi, les conseillers et les clients semblent avoir la confiance et la flexibilité pour mettre en oeuvre leurs stratégies en utilisant à la fois les FNB et les fonds communs. Je pense que les Canadiens considèrent souvent que les FNB jouent un rôle identique à celui des fonds communs, et il arrive que les indices passifs seuls ne reflètent pas toujours ce que les investisseurs veulent réellement, ni ce qu’ils ont besoin d’investir pour atteindre leurs objectifs.

En plus d’avoir été le premier à lancer un FNB, le Canada a compté une foule d’innovations en matière de FNB. Ces innovations touchent souvent non pas « l’enveloppe » de la structure du FNB, mais la stratégie qui la sous-tend et son utilisation par les investisseurs. Je pense que les manufacturiers de FNB ont bien réussi à repousser les limites et à évoluer pour développer les outils que les conseillers et les investisseurs peuvent utiliser.

■ Comment les FNB peuvent-ils contribuer à développer les affaires des conseillers pendant qu’un transfert intergénérationnel massif de richesse a lieu au Canada ?

Trevor Cummings : Le fait que les plus jeunes investisseurs semblent très réceptifs aux FNB et à l’innovation technologique dans le secteur financier est l’un des facteurs positifs de l’industrie. Non seulement les plus jeunes investisseurs interrogent leurs fournisseurs de services potentiels sur les FNB, mais ils s’attendent à ce que leur conseiller soit chevronné dans ce domaine ; ceci devient l’une de ces cases importantes que ces investisseurs veulent voir cochées. Ils peuvent avoir besoin de conseillers capables de les aider à naviguer parmi la vaste gamme de solutions de FNB, de manière prospective.

Le transfert intergénérationnel de richesse représente à la fois une occasion formidable et un grand risque pour les affaires d’un conseiller. C’est pourquoi il est important d’impliquer cette prochaine génération. À cet effet, les FNB peuvent servir d’outils. Chez Gestion de Placements TD, nous sommes équipés pour aider les conseillers à s’engager de façon cruciale dans l’éducation des clients potentiels et actuels ainsi que des familles de ces derniers.

■ Compte tenu des tendances actuelles en matière de technologies et de réglementation, quelles possibilités les FNB représentent-ils pour les conseillers ?

Jason McIntyre : Les FNB représentent une importante amélioration dans la gestion des activités pour les affaires d’un conseiller. La technologie a tenu un grand rôle pour permettre aux investisseurs d’accéder à l’information. Dans le passé, les conseillers ont pu axer leur pratique sur l’importance de fournir l’information à leurs clients. De nos jours, ces mêmes clients ont accès par eux-mêmes à cette information. C’est pourquoi le type de communication entre les clients et les conseillers a changé. En matière de réglementation, tant au Canada que dans le monde, l’accent a été mis sur une transparence accrue sur le plan des frais et des services fournis par un conseiller ainsi que sur les frais payés par les clients pour ces services.

Par conséquent, nous avons vu le conseil passer d’une approche transactionnelle, où les conseillers et les clients sélectionnent des placements, à une approche plus globale. À mesure qu’ils passent à un modèle discrétionnaire à honoraires, de nombreux conseillers structurent leur proposition de valeur autour de services comme la planification financière, la planification successorale, la planification fiscale et le coaching comportemental. Les FNB sont devenus une solution utilisable par les conseillers dans ce nouveau modèle, soit dans les portefeuilles discrétionnaires, soit dans des répartitions tactiques. Nous avons également constaté la possibilité pour les conseillers d’étendre leurs affaires. Les clients vieillissent, les populations changent, la taille moyenne des comptes augmente. Les FNB sont devenus un instrument de placement qui convient très bien dans un modèle de construction de portefeuille discrétionnaire.

Benjamin Gossack : Au cours de ma carrière, j’ai eu l’occasion de rencontrer des conseillers dans tout le pays. Dans le passé, nous avons consacré beaucoup de temps aux 10 plus importants titres que nous avions dans certains fonds, parce qu’on considérait que la principale valeur que les conseillers apportaient aux clients était la sélection de titres. De nos jours, les exigences vis-à-vis des conseillers sont beaucoup plus nombreuses, que ce soit de trouver les solutions adéquates pour les clients ou d’assurer une continuité entre les générations. Un FNB représente une des multiples solutions qui peuvent permettre aux conseillers de concentrer davantage leur attention sur leurs activités et sur leurs clients.

■ À votre avis, vers quoi se dirigent les stratégies alternatives dans le domaine des FNB, tant sur le plan de la demande des investisseurs que des nouveaux produits sur le marché ?

Benjamin Gossack : Autrefois, seuls les régimes de retraite et les personnes très fortunées pouvaient accéder à de nombreux produits alternatifs, comme les solutions à effet de levier, les produits de base et les infrastructures. Cela a fait partie de l’évolution naturelle des FNB, en tant que structure d’investissement démocratique, de permettre à tout le monde d’accéder à ces stratégies. En tant que premier gestionnaire de fonds de retraite du Canada, comme l’indiquent les actifs de retraite sous gestion au Canada3, et en raison de la récente acquisition d’une société de placements alternatifs connue, Gestion de Placements TD est bien positionnée pour offrir de telles options aux clients.

Tel que mentionné précédemment, les FNB ont été réglementés de la même manière que les fonds communs de placement. Autrefois, l’effet de levier n’était pas autorisé, mais depuis, nous avons connu un certain assouplissement de ces règles. Ce qui a permis à l’industrie de lancer de nouvelles solutions en matière d’infrastructures et d’immobilier ; Gestion de Placements TD a ainsi lancé le FNB à gestion active d’actions d’infrastructures mondiales TD et le FNB à gestion active d’actions immobilières mondiales TD. Les FNB alternatifs nous permettent de créer des outils qui peuvent aider à trouver des solutions pour divers objectifs des investisseurs.

Deborah A. Fuhr : Les solutions en matière d’immobilier ont été populaires sur le marché alternatif. Dans le contexte des taux d’intérêt actuels, les clients ont recherché d’autres façons d’obtenir un revenu. Ceci se produit dans le monde entier, tout comme au Canada.

■ Les FNB se sont imposés comme partie intégrante du domaine de l’investissement. Du point de vue d’un investisseur, quel rôle peuvent jouer les FNB à côté d’autres types d’investissement dans le portefeuille d’un client ?

Jason McIntyre : Nous devrions considérer les FNB comme les fonds communs de placement, comme si c’étaient seulement des instruments de placement qui permettent d’accéder à divers types de placement. Ce ne sont pas réellement les stratégies de placement, et en eux-mêmes, ils ne constituent pas la solution complète. Les conseillers seront toujours nécessaires alors que leurs activités évoluent vers un modèle global, et les FNB peuvent représenter un outil fantastique pour que leurs clients atteignent leurs objectifs de placement. Selon Gestion de Placements TD, il est crucial d’appuyer les conseillers. Je pense qu’il y a là une occasion formidable pour nous de collaborer et de continuer à développer les connaissances des clients en matière de FNB. Ceci peut inclure le fonctionnement des FNB, la négociation et la liquidité ainsi que les stratégies fiscales. Ainsi, Gestion de Placements TD est fière d’avoir une offre de produits diversifiée, et nous voulons également continuer à bâtir l’élément éducatif pour soutenir les conseillers.

Par exemple, selon moi, il y a une occasion de former les conseillers et les investisseurs aux meilleures pratiques de négociation pour diminuer une partie des coûts d’investissement. Au départ, nous donnons trois règles simples. Première règle : ne négociez pas durant les 15 premières minutes ou les 15 dernières minutes de la journée boursière. Deuxième règle : utilisez un ordre à cours limité, et non un ordre au marché. Ceci réduit le risque de subir les effets négatifs des soubresauts du marché et des investissements sous-jacents. Le fait de fournir cet ordre à cours limité peut éventuellement réduire le coût de propriété des FNB. Et troisième règle : communiquez avec notre équipe de Gestion de Placements TD. Il peut arriver que vous ne voyiez pas tous les problèmes de liquidités à votre écran, et si vous négociez de gros volumes, il est encore plus important d’obtenir le meilleur prix. Gestion de Placements TD peut vous assurer d’obtenir la meilleure exécution de vos ordres de Bourse, ce qui peut contribuer à vous assurer que vous négociez les FNB de la façon la plus rentable.

Gestion de Placements TD s’est engagée à aider les conseillers à développer leurs affaires sur les marchés actuels, en utilisant les FNB en plus des fonds communs de placement, des investissements individuels et d’autres solutions. Pour plus d’information sur les FNB et la façon dont ils peuvent contribuer à augmenter vos affaires, voir le webinaire de GPTD ou communiquez avec un grossiste de GPTD.

1 ETFGI : les données provenaient de manufacturiers de FNB et de produits négociés en Bourse, d’échanges, de dépôts réglementaires, de Thomson Reuters, de Thomson Reuters Lipper, de Bloomberg Finance L.P., de sources accessibles au public et de données générées par l’équipe interne d’ETFGI, au 31 mai 2020.

2 ETFGI : les données provenaient de manufacturiers de FNB et de produits négociés en Bourse, d’échanges, de dépôts réglementaires, de Thomson Reuters, de Thomson Reuters Lipper, de Bloomberg Finance L.P., de sources accessibles au public et de données générées par l’équipe interne d’ETFGI, au 31 mai 2020.

3 The Top 40 Money Managers (au 31 décembre 2019), Benefits Canada, mai 2020.

Pour de plus amples renseignements sur les FNB TD, visiter TD.com/FNB

Twitter: @TDAM_Canada

LI: TD Asset Management

Les renseignements présentés ici sont fournis par Gestion de Placements TD à titre informatif seulement. Cette information provient de sources considérées comme fiables. Les graphiques et les diagrammes sont présentés uniquement à titre d’illustration et ne reflètent pas les valeurs futures ou la performance future d’un placement. Les renseignement fournis ne constituent pas des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies particulières de placement, fiscales ou de négociation devraient être évaluées en fonction des objectifs et de la tolérance au risque de chaque individu. Ce document peut contenir des déclarations prospectives, qui sont par nature prédictives et peuvent inclure des mots comme « s’attendre à », « anticiper », « prévoir », « croire », « estimer » ainsi que des expressions semblables ou les formes négatives correspondantes. Les déclarations prospectives sont fondées sur les attentes et les projections actuelles quant aux futurs facteurs économiques et politiques généraux, et quant aux facteurs de marché pertinents, tels que les taux d’intérêt et les taux de change, les marchés boursiers et financiers, et le contexte commercial général, en supposant qu’il n’y ait aucune modification aux lois fiscales et autres lois ou aux règlements gouvernementaux, et aucune catastrophe. Les attentes et les projections concernant les événements futurs sont intrinsèquement soumises à des risques et à des incertitudes, qui peuvent être imprévisibles. De telles attentes et projections peuvent être inexactes dans l’avenir. Les déclarations prospectives ne garantissent pas la performance future. Les événements réels pourraient nettement différer de ceux exprimés ou suggérés par les déclarations prospectives. Un certain nombre de facteurs clés, dont ceux présentés ci-dessus, peuvent contribuer à ces digressions. Il est déconseillé de se fonder sur les déclarations prospectives. Les investissements dans des fonds communs de placement et/ou des fonds négociés en Bourse (« FNB ») (collectivement « les Fonds ») peuvent comporter des commissions, des frais de gestion et des dépenses. Des investissements dans des fonds communs de placement peuvent comporter des commissions de suivi. Les parts de FNB sont achetées et vendues au cours du marché sur une bourse de valeurs, et les commissions de courtage en réduiront les rendements. Avant d’investir dans les fonds, veuillez lire l’aperçu du fonds, les documents de synthèse et le prospectus, qui contiennent des informations détaillées sur les placements. Les fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ou par tout autre organisme gouvernemental d’assurance-dépôts, et ne sont pas garantis ni assurés. Leur valeur fluctue fréquemment. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par part à un montant constant ou que le montant total de votre investissement vous sera restitué. Le rendement passé pourrait ne pas se reproduire. Les FNB TD sont gérés par Gestion de Placements TD Inc., filiale en propriété exclusive de La Banque Toronto-Dominion. Bloomberg et Bloomberg.com sont des marques déposées et des marques de service de Bloomberg Finance L.P., une société en commandite établie au Delaware, ou de ses filiales. Tous droits réservés. Toutes les marques déposées sont la propriété de leurs propriétaires respectifs. MD Le logo TD et les autres marques de commerce sont la propriété de La Banque Toronto-Dominion ou de ses filiales.