Le temps est venu de tourner les yeux de nouveau vers les titres à revenu fixe. « Présentement, les rendements attendus sont plus attrayants et les obligations risquent de mieux jouer leur rôle d’actif plus faiblement corrélé aux actions », affirme Martin Lefebvre, chef des investissements chez Banque Nationale Investissements.

La chronique Secteur abordait la catégorie des obligations mondiales il y a environ un an pour constater que la performance et les rendements y étaient fort respectables, un coup d’oeil qui a changé radicalement dans la dernière année, comme en fait foi le tableau ci-joint.

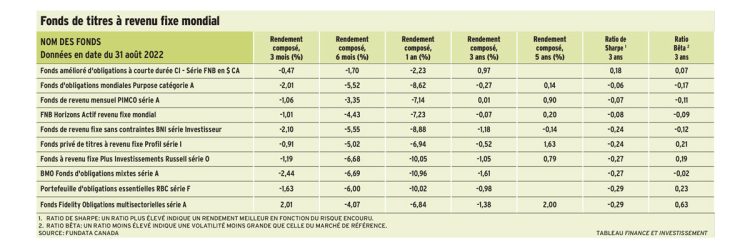

Pour voir le tableau, cliquez ici.

Jamais n’avons-nous publié un tableau aux performances aussi négatives. Les marchés ont été secoués à tel point que, sur un an, aucun fonds de notre palmarès n’inscrit un rendement positif, et sur trois ans, seulement deux sur dix conservent tout juste la tête hors de l’eau.

Depuis le début de 2022, alors que le S&P/TSX a enregistré une baisse de 12 %, l’indice obligataire canadien FTSE Univers a chuté de-17 %, souligne Fred Demers, directeur et stratège en investissement chez BMO Gestion mondiale d’actifs. C’est un moment historique peu commun : la corrélation aux actions canadiennes était supérieure à 1. Au cours des deux dernières secteur décennies, la corrélation entre les actions et les obligations a été constamment négative et les investisseurs ont largement pu compter sur leurs investissements obligataires pour se protéger en cas de baisse des actions.

Retour à la normale

Avec la forte remontée des taux directeurs par les banques centrales, la Réserve fédérale américaine (FED) en tête, la corrélation est en passe de redevenir négative, et les trois gestionnaires auxquels nous avons parlé pour cette chronique se positionnent pour en tirer parti.

« À leur niveau actuel, les obligations sont très attrayantes », juge Paul Sandhu, chef de la direction et chef des investissements chez Marret Asset Management et gestionnaire du Fonds amélioré d’obligations à courte durée CI. Celui-ci s’attend à un atterrissage brutal de l’économie américaine, ce qui serait provoqué en partie par une montée du taux directeur de la Fed susceptible d’atteindre 5 %, une cible que les prix obligataires actuels laissent prévoir.

« La meilleure façon de comprendre notre fonds est de le voir comme un substitut à de l’encaisse, à un fonds monétaire ou à un certificat de placement garanti [CPG], explique Paul Sandhu. Nous avons une très faible volatilité, peu de risque de durée, nous donnons un meilleur rendement qu’un fonds monétaire, et nous sommes toujours liquides. De plus, un CPG ne donne pas de gain en capital, ce que nous faisons. »

Ce fonds emploie une stratégie fort complexe et surtout très mobile qui exige une gestion très active. Il se distingue des fonds obligataires de courte durée en ayant recours à une très large palette d’actifs : titres gouvernementaux, titres d’entreprise, contrats à terme sur la dette gouvernementale, dérivés de crédit, obligations convertibles.

Son objectif est de toujours récolter un rendement d’intérêt et de réduire au minimum les risques de crédit et de durée en jouant essentiellement sur la différence entre des obligations d’entreprise à haut rendement (high yield bonds) et des titres de qualité d’investissement.

Durée courte

De façon typique, le fonds maintient une durée inférieure à deux ans (la maturité des titres, elle, peut atteindre de six à huit ans). Cela limite les choix, mais comporte aussi des risques. Pour compenser cette contrainte de durée, les gestionnaires font flèche de tout bois en poursuivant les occasions de rendement partout où elles sont susceptibles de se présenter. Paul Sandhu donne l’exemple d’une société comme Citibank qui émet des titres autant aux États-Unis qu’au Canada ou en Europe. « Nous dénichons le titre où il se négocie le plus favorablement », note-t-il.

La montée des taux d’intérêt combinée à ces tactiques contribue lentement à redresser les rendements. Alors que pour l’année en cours le rendement était de-3,7 %, les trois derniers mois ont vu un redressement friser la zone positive (-0,1 %), bien que le mois de septembre ait vu un recul de-0,9 %. Lentement, le fonds remet ses billes au jeu : alors que son encaisse était très haute à 38 % au 30 juin dernier, elle est maintenant à 20 %. « Avec les obligations à 10 ans de la Fed offrant 4 %, nous voulons ajouter agressivement à la durée », dit Paul Sandhu.

Le gestionnaire du Fonds d’obligations mondiales Purpose Tom Sobanski, de Neuberger Berman, à Chicago, emprunte un parcours similaire. «Nous voulons étendre la durée et accroître la sensibilité du fonds aux taux d’intérêt, dit-il. De deux ans en durée, nous sommes en train de monter à trois ans.»Ce fonds poursuit une stratégie axée sur les obligations d’entreprise de qualité d’investissement où les cotes de crédit sont à 53 % de niveau BBB et à 21 % de niveau BB. Il peut investir partout sur la planète, mais l’Amérique du Nord est nettement privilégiée dans le moment.

Le Fonds BMO d’obligations mixtes poursuit une stratégie inhabituelle d’arbitrage entre deux catégories des obligations d’entreprise:titres de qualité investissement de plus faible qualité et titres de haut rendement de qualité supérieure. Ainsi, explique Fred Demers, certaines sociétés de la première catégorie, bien qu’elles soient encore saines, sont jugées négativement par le marché, ce qui pousse leur taux de rendement à la hausse. Du côté des sociétés high yield, certaines sont également punies par le marché, alors qu’elles offrent des rendements supérieurs. «On se sent à l’aise d’acheter des titres plus spéculatifs que les marchés punissent, alors qu’ils donnent un très bon rendement», signale-t-il.

Un tournant

Aucun des fonds de notre palmarès n’a encore retrouvé un rendement positif. Par contre, les gestionnaires attendent tous le moment clé où les hausses des taux directeurs des banques vont atteindre leur sommet. « Ce moment va être extrêmement profitable pour les obligations, affirme Fred Demers. Déjà on a des taux à 10 ans de 4 % aux États-Unis, de 3,7 % au Canada, très différents de ce qu’on avait encore récemment à 1,5 %.»

En effet, un lent recul des taux directeurs rehausserait la performance des portefeuilles obligataires, mais à la condition que l’inflation soit en recul vers la cible de 2 % des banques centrales. C’est ce qu’espèrent les gestionnaires. « Présentement à 4 %, nous nous attendons à ce que notre rendement passe entre 5 % et 7 % », affirme Paul Sandhu.

« Pour les investisseurs qui ont de l’encaisse en main, cela pourra être une opportunité à cause de rendements qu’on n’a pas vus depuis un bon moment. Le secteur obligataire a l’air de plus en plus attrayant», ajoute Tom Sobanski.