L’importante correction de janvier a donné l’occasion à plusieurs fonds alternatifs liquides (FAL), qui ont la possibilité de vendre à découvert, de démontrer à nouveau leur résistance à la baisse. Certains ont même réussi à marcher contre le vent.

Rappelons rapidement trois caractéristiques distinctives des FAL : ils peuvent vendre à découvert, emprunter pour exercer un effet de levier, et recourir aux produits financiers dérivés, options et contrats à terme surtout. La particularité principale susceptible de les distinguer dans la chute des marchés de janvier est la vente à découvert.

Où se pratique la vente à découvert ?

Écartons un premier malentendu. Devant la chute vertigineuse de certains titres technologiques, on pourrait penser qu’un FAL qui a bien placé ses billes aurait fait des affaires en or. Ça pourrait être le cas avec le titre de la canadienne Shopify par exemple, qui s’est écroulé de près de 50 % depuis son sommet de 300 $ US du 1er novembre 2021 à 162 $ US au 12 février dernier. Dans le seul mois de janvier, sa chute s’est précipitée, le titre reculant de 30 %.

Ce n’est toutefois pas le genre de vente à découvert sur multiples que pratiquent généralement les FAL d’actions, explique Jeff Bradacs, gestionnaire du Fonds alternatif fortifié extension active de Picton Mahoney Asset Management. « Parfois, on va vendre à découvert strictement pour des raisons d’évaluation, puis renverser la vapeur pour acheter à long terme, mais pas sur les titres technologiques, renchérit David Way, gestionnaire du Fonds Alternatif à positions longues/courtes de Fidelity Investments. Les grands favoris de la technologie ne sont pas un secteur que je prise, parce qu’il est dicté par le sentiment. Il faut dire aussi que les entreprises y sont profitables. »

Les deux gestionnaires pratiquent plutôt une vente à découvert « sur fondamentaux ». « Nous dirigeons notre attention surtout sur des entreprises qui ont des problèmes de revenus, d’endettement, qui subissent des menaces concurrentielles, qui ont des carences de direction », explique Jeff Bradacs. Évidemment, quand ces fondamentaux sont fragiles, le titre devient un candidat à la vente à découvert.

David Way ajoute deux autres points de vue à la vente à découvert, les deux s’exerçant dans le domaine ESG. Dans le premier cas, il recherche des gestionnaires qui ne connaissent rien aux exigences ESG et qui font des promesses qu’ils ne peuvent tenir. « Plusieurs de ces gens se promènent d’entreprise en entreprise et reproduisent les mêmes comportements », ajoute le gestionnaire. Dans le deuxième cas, il recherche des entreprises qui subissent des pressions de la part des consommateurs, des régulateurs ou des employés. « Ces pressions pourraient imposer à l’entreprise des changements coûteux pour sa rentabilité. La plupart des investisseurs s’intéressent au potentiel de hausse dans le secteur ESG; nous, on garde à l’œil le potentiel de baisse. »

Obligations à découvert

Dans le secteur des obligations, Marc-André Gaudreau, vice-président et gestionnaire senior du Fonds à rendement absolu de titres de créance de Fonds Dynamique, pratique lui aussi une approche ESG à contre-courant. Il a vendu à découvert des obligations de 3M à cause de problèmes liés à des composés chimiques à haute teneur en fluor susceptibles d’entraîner des frais de poursuites judiciaires de 15 à 20 G$, un risque contre lequel 3M a constitué une réserve de seulement 1 G$ à ce jour. Si les poursuites se matérialisent, la cote de crédit de la société pourrait être abaissée de deux crans.

« On a fait de l’argent sur cette position en janvier, dit le gestionnaire, mais pas parce que le catalyseur environnemental s’est réalisé. » Cette vente à découvert a mis en jeu d’un côté l’obligation 2049 de 3M, d’autre part un achat pour une somme équivalente de bons du Trésor américain de 30 ans. L’écart de rendement entre les deux titres obligataires, qui s’est élargi de 65 points de base à 95 au cours de janvier, a permis au fonds de Dynamique d’engranger un gain net de 6,3 %.

Clarifions une méprise potentielle. La plupart des fonds de notre palmarès ont d’abord et avant tout un biais long; la vente à découvert sert surtout à protéger le portefeuille à la baisse tout en pouvant également rehausser les gains. Ainsi, les deux fonds d’actions achètent des titres à long terme à hauteur de 130 % du capital disponible.

Le supplément de 30 % provient de l’encaisse produite par la vente à découvert à hauteur de 30 %. Le fonds obligataire de Dynamique, pour sa part, peut vendre à découvert jusqu’à 50 % de son actif. Cette approche « étend notre possibilité de gain potentiel en nous donnant une exposition brute au marché de 160 %, explique Jeff Bradacs, alors que notre exposition nette se situe à 100 %. » Les deux fonds de Fidelity et de Picton Mahoney pourraient également, s’ils le voulaient, emprunter à hauteur de 300 % de leur actif, mais ils ne le font pas. « Nous n’avons pas recours à l’effet de levier au-delà de la vente à découvert », souligne David Way.

Ressort de la résistance

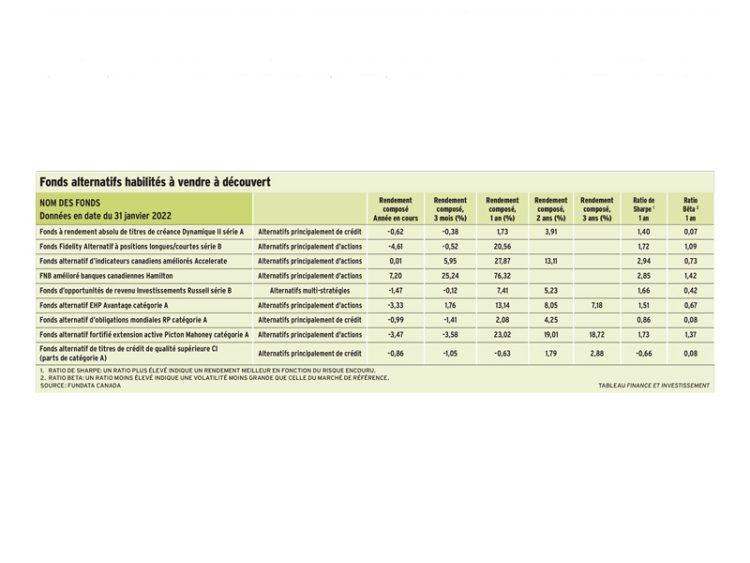

La bonne tenue des FAL de notre palmarès est fort éloquente compte tenu du fait que plusieurs ont une forte exposition au marché américain. Ainsi, dans le cas du fonds de Fidelity, sa présence dans le marché américain au 31 décembre 2021 était de 77,4 % en position longue, et de -16,4 % à découvert, et sa présence dans le marché canadien de 47,2 % et de -6,4 %. Ce n’est pas le cas toutefois du fonds de Picton Mahoney, dont l’exposition à la même date était majoritairement au Canada, à hauteur de 86,6 %.

D’autres fonds, comme le Fonds alternatif EHP Avantage et le Fonds d’opportunités de revenu d’Investissements Russell, s’étendent au-delà de l’Amérique du Nord et chevauchent à la fois les actions et les obligations.

Évidemment, il faut tenir compte de la stratégie spécifique de chaque fonds. Ainsi, celui de Fidelity, fortement exposé au marché américain, a enregistré en janvier une baisse de seulement 4,6 %, alors que le S&P 500 a connu une correction de 13 %. Le fonds de Picton Mahoney, pour sa part, s’est tout juste tenu au niveau du S&P/TSX, accusant un recul de 3,5 % contre une baisse de 3,2 % de l’indice. Du côté du fonds de Dynamique, un recul 0,6 % ne réussit pas à tenir tête à la baisse de 0,3 % du S&P 500 Bond Index. Enfin, le fonds de Russell, diversifié dans des titres d’infrastructures d’immobilier, affichait un recul de seulement 1,5 % pendant la débandade de janvier, alors que le FNC iShares MSCI World Index rétrogradait de 8,2 %.

Pour voir ce tableau en grand, cliquez ici.