L’année 2024 a été à la fois porteuse de croissance pour les blocs d’affaires des conseillers et synonyme d’une perte d’appétit pour les facteurs environnementaux, sociaux et de gouvernance (ESG) pour certains conseillers.

C’est ce que montrent le Pointage des courtiers québécois et le Pointage des courtiers multidisciplinaires de 2025, dont une partie des résultats figure au tableau ci-dessous.

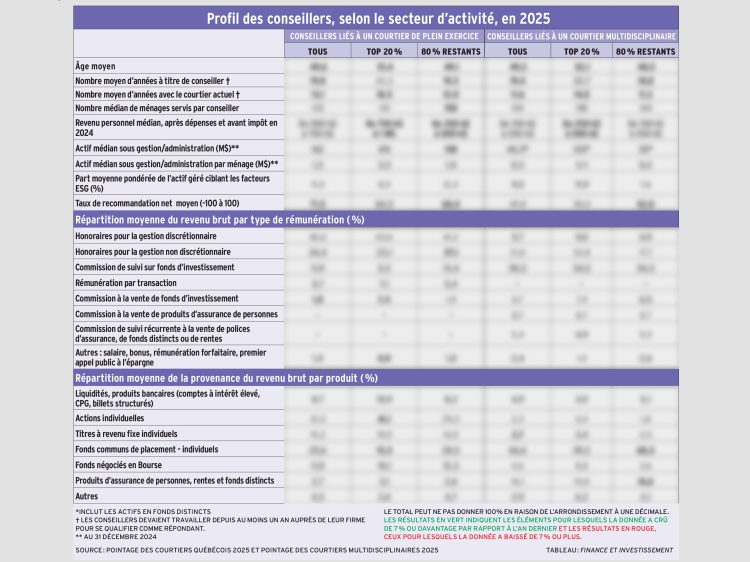

Tant les conseillers en placement (CP) liés à un courtier de plein exercice que les conseillers liés à un courtier multidisciplinaire (CM) observent une augmentation de l’actif médian sous gestion/administration par conseiller entre le 31 décembre 2023 et le 31 décembre 2024. À 162 millions de dollars (M$), la médiane de l’actif géré personnellement par les premiers est en hausse de 8 % durant cette période. Pour les seconds, la médiane de l’actif administré personnellement s’élève à 40, M$ et est en progression de 15,1 % sur un an.

Durant la même période, le nombre médian de ménages servis par conseiller est généralement en baisse. Résultat, la médiane de l’actif géré par ménage s’élève à 1,3 M$ pour les CP et à 0,29 M$ pour les représentants liés à un CM, en progression de 19 % et 17 % respectivement de 2024 à 2025.

En 2025, l’intégration dans les portefeuilles des clients de l’investissement axé sur les facteurs ESG continue de reculer, après avoir connu un sommet en 2022 et 2023. En 2022, la part moyenne pondérée d’actif géré ciblant l’ESG se chiffrait à 34,9 % chez les CP, alors qu’elle n’était que de 11,5 % en 2025. Chez les conseillers liés à un CM, cette proportion s’établissait à 14,2 % en 2023, à 13,5 % en 2022, et se chiffre à 9,5 % en 2025.

Derrière ces données agrégées, on constate qu’un segment de CP et de conseillers liés à un CM ont adopté l’investissement ESG pour la quasi-totalité de leurs portefeuilles, alors que d’autres se détournent de l’ESG ou en ont une part minime.

En 2025, la part moyenne des revenus bruts des CP découlant des actions individuelles atteint un creux, à 31,5 %, alors que cette part avoisinait les 35 % depuis 2020. Cette diminution semble se faire au profit des fonds d’investissement (fonds communs de placement et fonds négociés en Bourse), dont la part moyenne des revenus bruts des CP qui en proviennent atteint un sommet de 37,5 % en 2025, par rapport à une moyenne variant de 32 % à 35 % depuis 2020. Chez les sondés liés à un CM, la part moyenne des revenus provenant des fonds d’investissement continue d’osciller de 66 % à 75 % depuis 2020, pour s’établir à 71 % en 2025.

En 2025, certaines tendances du secteur de la distribution de produits et services financiers semblent sur pause. Par exemple, après avoir atteint un sommet de 84 % en 2024, la part moyenne du revenu brut en provenance de la tarification à honoraires basée en fonction des actifs chez les CP revient cette année à son niveau de 2022, soit à 80 %. Chez les répondants liés à un CM, ce pourcentage atteint un plateau de 26,7 % des revenus bruts générés en moyenne, alors que les honoraires étaient en progression constante depuis 2021, où la proportion se chiffrait à 17,1 %. Encore une fois, ces pourcentages agrégés cachent qu’un segment de CP et de conseillers liés à un CM ont adopté les honoraires pour la quasi-totalité de leur bloc d’affaires, alors qu’un important sous-groupe de conseillers ne reçoit aucune ou peu de rémunération sous cette forme.

Autre tendance sur pause : la montée progressive de la proportion des ménages ayant 1 M$ d’actif à investir ou davantage dans les blocs d’affaires. En 2020, en moyenne, 34,8 % des ménages des CP faisaient partie de ce groupe, par rapport à 45,5 % en 2024 et 42,7 % en 2025. Chez les conseillers liés à un CM, ces proportions moyennes étaient de 4,9 % en 2020, de 15,1 % en 2024 et de 12,7 % en 2025. Les rendements des marchés financiers ainsi que la part des actifs en provenance des clients fortunés devraient continuer d’influer sur cette tendance.

Apport significatif du top 20 %

Dans le tableau ci-dessous, nous comparons, pour chacun des secteurs, les 20 % des conseillers qui affichent l’actif moyen géré par ménage le plus élevé par rapport à leurs pairs (80 % restants). Ce sont les conseillers qui sont les plus susceptibles de servir des ménages fortunés. Pour les représentants liés à un CM, nous avons inclus à la fois les actifs en fonds distincts, en fonds communs et autres valeurs mobilières pour effectuer ce ratio, comparativement aux CP, pour lesquels nous n’avions pas d’information sur les actifs administrés en fonds distincts.

Les données du tableau montrent que, par rapport aux autres, les conseillers du top 204 % ont généralement moins de clients, ont un revenu personnel plus élevé, sont davantage rémunérés sous forme d’honoraires établis en pourcentage de l’actif et, selon le cas, font davantage de gestion discrétionnaire. Ils sont également plus susceptibles d’utiliser des actions et des titres à revenu fixe individuels dans les portefeuilles des clients, mais moins portés à y inclure des fonds d’investissement.

Pour les firmes de courtage, ces conseillers continuent d’avoir un effet dominant sur leurs actifs sous gestion et leurs revenus. Par exemple, les CP du top 20 % géraient collectivement 40,7 % de l’ensemble des actifs des répondants du Pointage des courtiers québécois 2025.

La même tendance s’observe dans le sous-groupe du top 20 % des conseillers liés à un CM. Ceux-ci administraient l’équivalent de 45,7 % de l’ensemble des actifs des répondants du Pointage des courtiers multidisciplinaires 2025.

De plus, les conseillers du top 20 % sont davantage susceptibles de faire partie de la cohorte des conseillers générant le revenu brut de production le plus élevé. Ceci suggère que les conseillers du top 20 % ont un effet important sur les revenus des courtiers.

À l’instar de l’an dernier, les CP du top 20 % étaient plus enclins à recommander leur courtier à un ami ou un autre représentant, alors que c’était le contraire pour le top 20 % des conseillers liés à un CM. Après analyse, on constate que l’insatisfaction à l’égard de deux firmes de courtage en particulier explique cette situation.

Par ailleurs, la méthode de tri des représentants liés à un CM vient mettre l’accent sur les conseillers dont le modèle d’affaires est lié à la distribution de valeurs mobilières plutôt qu’à la distribution d’assurance de personnes. Or, elle a l’avantage d’accentuer la comparabilité entre ceux-ci et les CP dans ce tableau. Encore une fois, les données du tableau étant agrégées, on constate qu’un petit groupe de conseillers liés à un CM reçoit une part dominante de ses revenus en provenance de produits d’assurance de personnes.

Considérant notre façon de trier les sondés, le top 20 % des conseillers liés à un CM sont moins susceptibles de tirer une portion dominante de leurs revenus de l’assurance que les autres 80 %. En médiane, les premiers ont distribué moins de polices d’assurance (10) en 2024 que l’ensemble des sondés liés à un CM (15). Par contre, la valeur médiane des primes brutes (d’assurance) de tous les contrats vendus en 2024 par le top 20 % des conseillers liés à des CM était de 0,5 M$, par rapport à 0,25 M$ pour tous les représentants liés à un CM. Comparativement à ces derniers, les conseillers du top 20 % tirent en moyenne davantage de leurs revenus bruts d’assurance des polices d’assurances permanentes (vie entière et vie universelle).

Pour voir ce tableau, cliquez ici.