Cela fait des années que les conseillers demandent à la Banque Manuvie d’offrir son Plan d’assurance-retraite (PAR) à un plus grand nombre de clients. Par le passé, le PAR n’était offert qu’aux clients titulaires de contrats d’assurance vie émis par Manuvie. Cependant, la Banque Manuvie a maintenant commencé à offrir son PAR à des clients titulaires de contrats d’assurance vie entière (y compris des contrats avec participation) émis par les principales sociétés d’assurance vie suivantes :

- Manuvie

- London Life

- Great-West

- Canada-Vie

- Sun Life

- RBC Assurances

- Industrielle Alliance

- BMO Assurance/AIG

- Ivari (anciennement Transamerica)

- Assurance vie Équitable du Canada

- Empire Vie

- Desjardins Assurances

Un PAR est un moyen unique de diversifier davantage son portefeuille. Pourquoi? Parce qu’une marge de crédit PAR ne varie pas selon les conditions du marché comme les autres éléments d’un portefeuille de retraite. Retirez des fonds d’un fonds d’actions dans un marché baissier et vous pourriez immobiliser vos pertes. Retirez des fonds d’un fonds d’obligations en période de hausse des taux d’intérêt et vous pourriez aussi immobiliser vos pertes.

Les liquidités fournies par un PAR ne sont pas touchées par ces variations. Il n’y a aucun risque que vous vous retrouviez dans une situation défavorable. Vous ne retirez pas de fonds sur la valeur du placement sous-jacent, la valeur de rachat. Vous utilisez simplement la valeur de rachat pour obtenir une marge de crédit.

Depuis son départ à la retraite à l’âge de 60 ans, Jean Untel2 s’est découvert une nouvelle passion pour les voyages et il planifie des croisières et d’autres aventures dans un avenir éloigné. Il veut augmenter son revenu de retraite sans trop alourdir son portefeuille de placements. Son conseiller lui suggère un PAR.

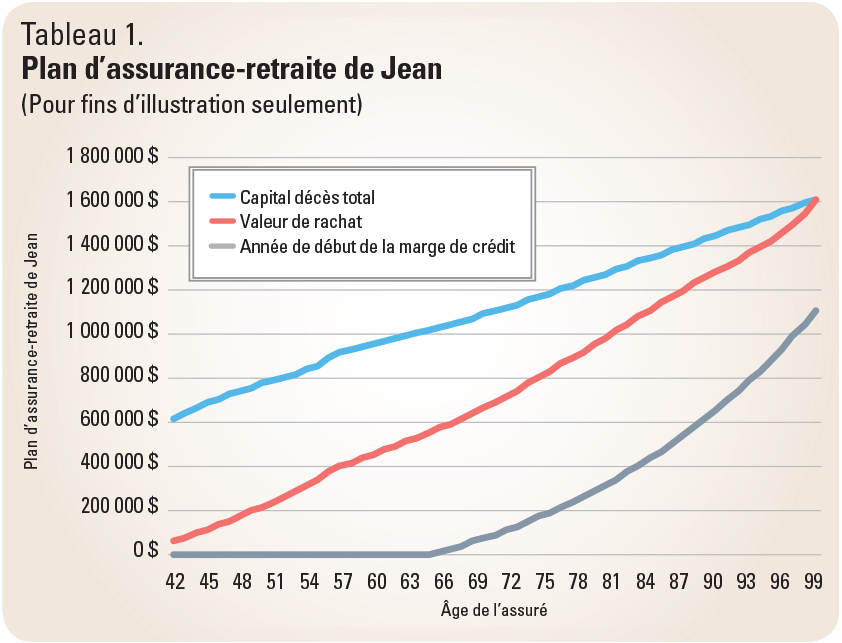

Le tableau 1 indique le lien projeté entre son projet informatisé d’assurance vie et sa marge de crédit PAR3. La ligne bleue correspond à la prestation de décès. La ligne orange est la valeur de rachat (VR), qui rejoint graduellement la prestation de décès et, dans ce cas-ci, y est égale à l’âge de 100 ans. La ligne grise indique l’utilisation projetée de la marge de crédit PAR de Jean, y compris les intérêts capitalisés.

Le conseiller de Jean prend les dispositions nécessaires pour qu’un versement mensuel de 1 100 $ soit effectué de sa marge de crédit PAR à son compte bancaire à compter de l’âge de 65 ans. Le solde de Jean demeure bien en deçà sa limite de crédit, et ce, jusqu’à l’âge de 100 ans.

Jean est un peu inquiet de l’incidence qu’aura le PAR sur sa prestation de décès.

Après tout, il a souscrit le contrat d’assurance vie afin de laisser un héritage à ses enfants.

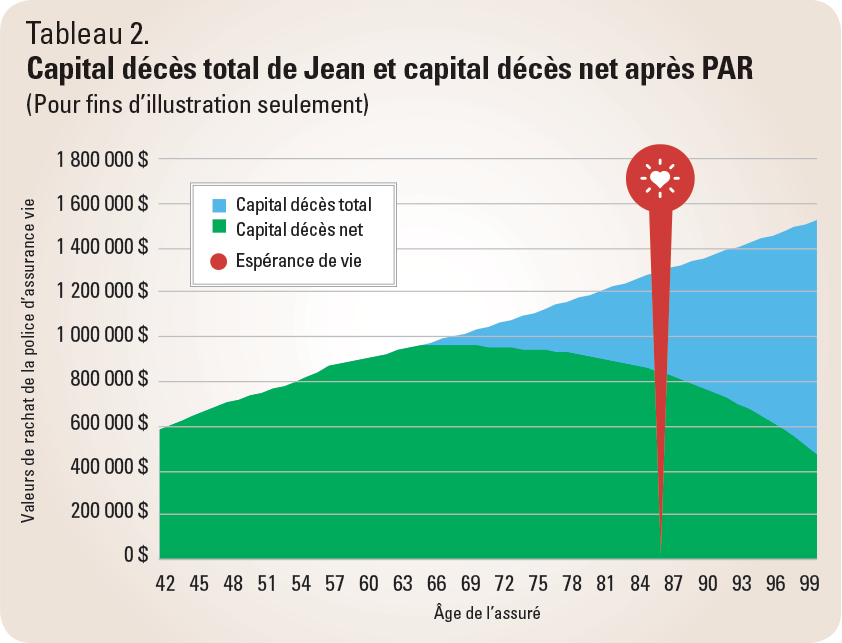

La partie ombragée en bleu dans le tableau 2 correspond à l’utilisation projetée du PAR par John. Et la section ombragée en vert indique la prestation de décès nette, après déduction de ce qu’il a emprunté sur sa marge de crédit PAR.

À l’âge de 65 ans, lorsqu’il ouvrira son PAR, sa prestation de décès nette sera de 965 000 $. La prestation de décès nette projetée à son espérance de vie, 86 ans, est de 845 000 $. La réduction de la prestation de décès est acceptable pour lui. Et il aime le fait que s’il vit bien au-delà de son espérance de vie, le PAR continuera de lui procurer un revenu régulier.

« C’est une bonne façon de diversifier la planification de votre retraite. »

Richard, de l’Île-du-Prince-Édouard

« J’avais besoin d’argent et plutôt que d’aller puiser dans des sources non liquides, j’ai choisi d’ouvrir un PAR pour accéder à une partie des liquidités que j’ai placées dans mon contrat d’assurance vie. »

Colin, de l’Ontario

« Je dirais que c’est le plan idéal et j’ai toujours été satisfait. En plus, il a été facile à établir. »

Paul, de la Colombie-Britannique

Les autres banques n’offrent-elles pas des marges de crédit garanties par la valeur de rachat de contrats d’assurance vie entière? Bien sûr, certaines en offrent, mais trois facteurs rendent le PAR de la Banque Manuvie unique :

- Le Plan d’assurance-retraite permet au client de capitaliser les intérêts. Cela signifie que l’intérêt s’accumule à l’intérieur de la marge de crédit. Le PAR fournit des liquidités au client, mais ce dernier n’a pas besoin de payer des intérêts mensuels.

- Le processus d’approbation est simple, il comprend un formulaire de demande et une vérification du dossier de crédit. Il n’y a aucune évaluation du revenu. Les évaluations du revenu pour obtenir une marge de crédit peuvent être problématiques pour les retraités qui, après tout, ne touchent plus un revenu d’activité.

- Tant que le solde du client demeure sous sa limite de crédit, la Banque Manuvie s’attend à ce que le PAR soit remboursé au décès. Bien entendu, le client est libre de rembourser la marge de crédit PAR en tout temps, sans pénalité. Toutefois, il n’a pas à la rembourser avant son décès.

Qu’est-ce qu’un PAR?

Un PAR est une marge de crédit à intérêt capitalisé et garantie par un contrat d’assurance vie entière émis par l’une des principales sociétés d’assurance vie approuvées par la Banque Manuvie. Un PAR peut offrir un revenu régulier additionnel à la retraite. Le demandeur doit avoir 50 ans. La Banque Manuvie établira une marge de crédit correspondant à 75 % de la valeur de rachat du contrat d’assurance vie entière1.

Quel est le montant minimal de la marge de crédit?

Le montant minimal de la marge de crédit est de 25 000 $. Notre quotité de financement est de 75 %. Cela signifie que le client doit avoir au moins 33 333 $ dans un contrat d’assurance vie entière pour établir un PAR.

La Banque Manuvie offre-t-elle un PAR de société?

Oui. Depuis de nombreuses années, la Banque Manuvie offre un PAR de société, ainsi qu’un PAR individuel garanti par un contrat d’assurance détenu par une société.

Que se passe-t-il si un client est âgé de moins de 50 ans?

Pour les clients de moins de 50 ans, la Banque Manuvie offre également la marge de crédit Accès (MCA), un produit garanti par la valeur de rachat d’un contrat d’assurance vie entière émis par l’une des sociétés d’assurance énumérées ci-dessus. Les clients de moins de 50 ans devront payer des intérêts mensuels.

Président et chef de la direction, CAP conseillers inc.

« Lorsque des clients placent des montants élevés de capital dans un contrat d’assurance vie, ils nous demandent toujours s’ils pourront accéder à ces fonds à la retraite, s’il y a lieu. La plupart de nos clients n’ont pas puisé de fonds dans leur marge de crédit PAR, mais ils sont heureux de savoir que ces liquidités sont accessibles. Plusieurs clients ont utilisé le PAR pour financer des placements, tandis que d’autres l’ont utilisé pour régler des problèmes de liquidités. Un client très fortuné a rencontré un problème de liquidités imprévu et a utilisé le PAR pour payer ses dépenses courantes pendant quelques mois.

La plupart des cinq grandes banques tentent d’offrir un produit équivalent à la marge de crédit PAR de la Banque Manuvie, qui est assurément la norme dans le secteur pour tirer profit de l’assurance vie… Ces concurrents ne comprennent tout simplement pas l’assurance vie aussi bien que la Banque Manuvie et ne sont pas en activité dans ce secteur depuis assez longtemps pour voir les problèmes qui peuvent survenir. L’expérience joue un rôle essentiel dans ce marché. »

PATRICK TARGOSZ ,

Président, Mo Targosz Financial

« Depuis 2013, j’ouvre des marges de crédit PAR pour mes clients pour toutes sortes de raisons. Certains clients s’en servent simplement pour se constituer un revenu de retraite. Dans ce cas, la marge de crédit PAR est assorti d’avantages fiscaux en comparaison au revenu tiré d’un FERR. D’autres personnes ont utilisé le PAR pour investir dans d’autres occasions et ont payé les intérêts (au lieu de les capitaliser). Ainsi, leur déductibilité constitue un avantage supplémentaire. Et j’ai déjà ouvert une marge de crédit PAR pour financer le paiement des primes d’un autre contrat. »

2 Cet exemple est fourni à titre indicatif. Les personnes et les situations évoquées sont fictives et toute ressemblance avec des personnes vivantes ou décédées serait pure coïncidence. Le présent matériel est proposé à titre indicatif seulement. Il n’a pas pour objet de donner des conseils particuliers d’ordre financier, fiscal, juridique, comptable ou autre, et les renseignements qu’il fournit ne doivent pas être considéréscomme tels.

3 Les données sur l’assurance vie proviennent d’un projet informatisé d’assurance vie entière créé par l’une des sociétés d’assurance vie approuvées par la Banque Manuvie.

Le Plan d’assurance-retraite est offert par la Banque Manuvie du Canada.

Le nom Banque Manuvie et le M stylisé sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers, utilisées sous licence par la Banque Manuvie.

Pour de plus amples renseignements sur ce produit de retraite souple, veuillez communiquer avec votre représentant, développement des affaires, ou appelez-nous au 1-855-518-7546 pour que nous vous mettions en communication avec un représentant.

![]()