CONTENU PUBLICITAIRE

À RBC Gestion mondiale d’actifs (RBC GMA), nous croyons que les changements climatiques sont un risque systémique important de nature à influer sur l’économie mondiale, les marchés et la société dans son ensemble. En 2020, nous avons officialisé les travaux que nous menons pour lutter contre les changements climatiques en lançant Notre approche des changements climatiques. La gérance active constitue l’une des pierres angulaires de cette approche.

Dans cet article, nous vous expliquons en quoi consiste la gérance active et de quelle façon elle peut répondre aux préoccupations concernant les changements climatiques. Nous y comparons aussi le rôle de la gérance active et du désinvestissement dans l’atteinte des objectifs en matière de changements climatiques.

Qu’est-ce que la gérance active ?

La gérance active désigne les mesures que les investisseurs comme RBC GMA peuvent prendre pour mieux comprendre et influencer les activités des entreprises (les émetteurs) dans lesquelles ils investissent. Nous exprimons souvent nos points de vue ainsi :

- Dialogue avec les émetteurs, soit directement, soit en collaboration avec d’autres investisseurs animés par la même vision. Ce dialogue nous permet d’apprendre comment les émetteurs abordent les occasions et les risques importants dans leur secteur d’activité en raison des changements climatiques.

- Vote par procuration sur les propositions de la direction et des actionnaires. Les propositions des actionnaires sont souvent liées aux changements climatiques.

Qu’est-ce que le désinvestissement ?

Le désinvestissement désigne le fait de vendre ou d’éviter les placements dans certaines sociétés ou certains secteurs ou pays en raison de certaines activités. Le désinvestissement peut être une solution de rechange directe à la gérance active pour les investisseurs qui cherchent à susciter un changement ou à éviter des secteurs ou des domaines qu’ils jugent trop risqués. Le désinvestissement dans les combustibles fossiles peut mener à l’exclusion de tous les carburants fossiles, de certains types de carburants fossiles, ou encore de certaines méthodes d’extraction.

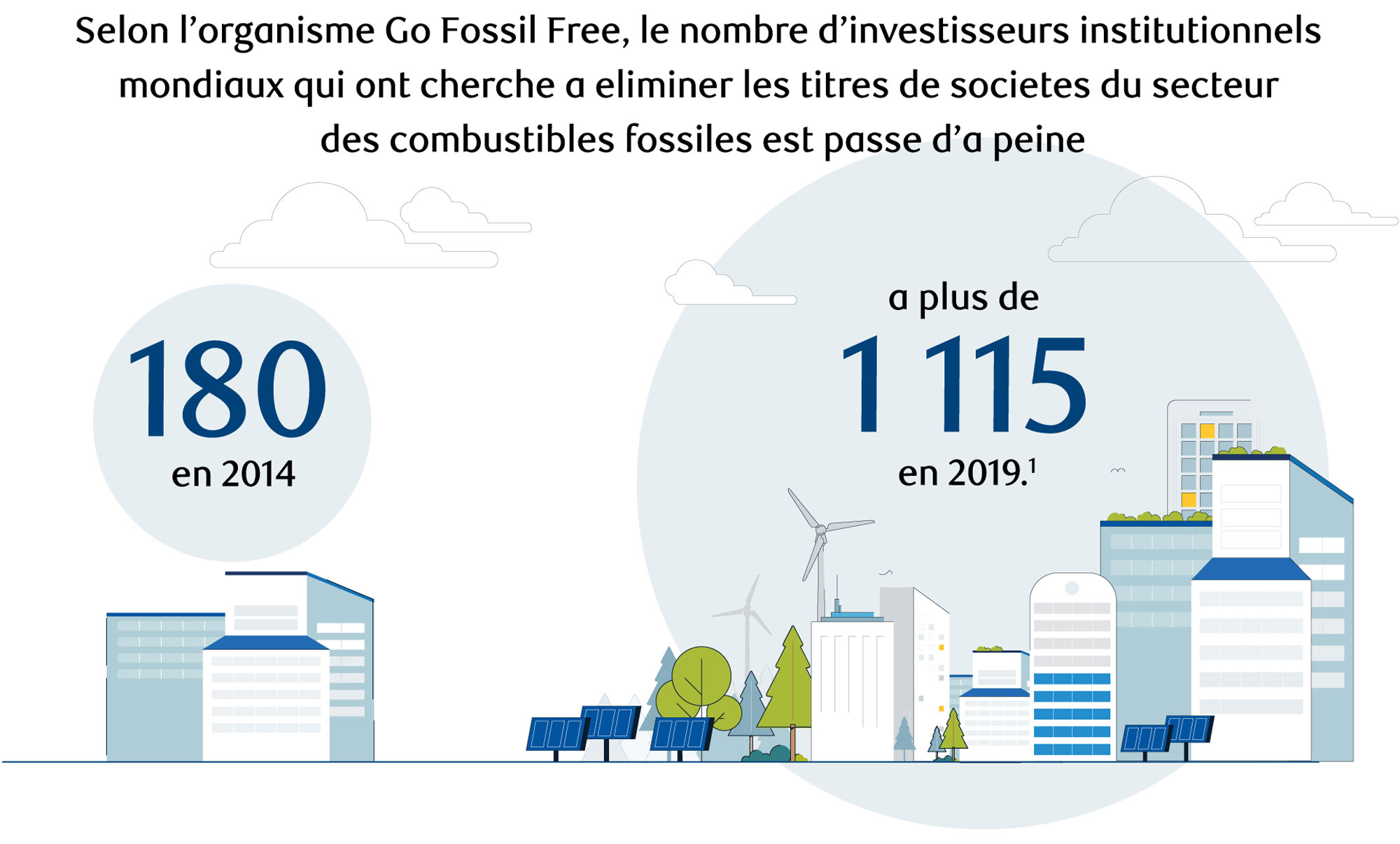

Les investisseurs qui choisissent de délaisser les carburants fossiles sont souvent motivés par le désir de lutter contre les changements climatiques ou de réduire au minimum les risques financiers. En 2019, les investisseurs institutionnels mondiaux s’étaient engagés à se départir d’environ 11,48 billions de dollars d’investissements dans les combustibles fossiles.1

Le désinvestissement est-il efficace ?

Dans cet article, nous vous présentons certaines des motivations courantes qui sous-tendent les stratégies de désinvestissement dans les combustibles fossiles, et nous examinons si le désinvestissement permet d’atteindre les objectifs visés. Voici un survol des quatre objectifs que les investisseurs cherchent généralement à atteindre.

Objectif n° 1 : Réduire les risques financiers liés aux actifs délaissés

Les actifs délaissés sont des investissements réalisés par une société, mais qui cesseront de générer un rendement économique avant la fin de leur vie économique.2 Il s’agit par exemple d’investissements réalisés pour trouver, extraire et produire du pétrole, du charbon ou du gaz. Ces actifs présentent un risque dans un contexte où les gouvernements poursuivent leurs politiques de lutte contre le réchauffement planétaire dans le cadre de l’Accord de Paris.3

Certes, une stratégie de désinvestissement des combustibles fossiles peut éviter à des investisseurs d’être exposés au risque de délaissement dans ce secteur, mais elle ne tient pas compte de l’exposition à ce risque dans d’autres secteurs, pas plus qu’elle ne fait de distinction entre les sociétés qui atténuent le risque de façon proactive et efficace et celles qui ne le font pas.

Objectif n° 2 : Réduire les émissions de gaz à effet de serre (GES)

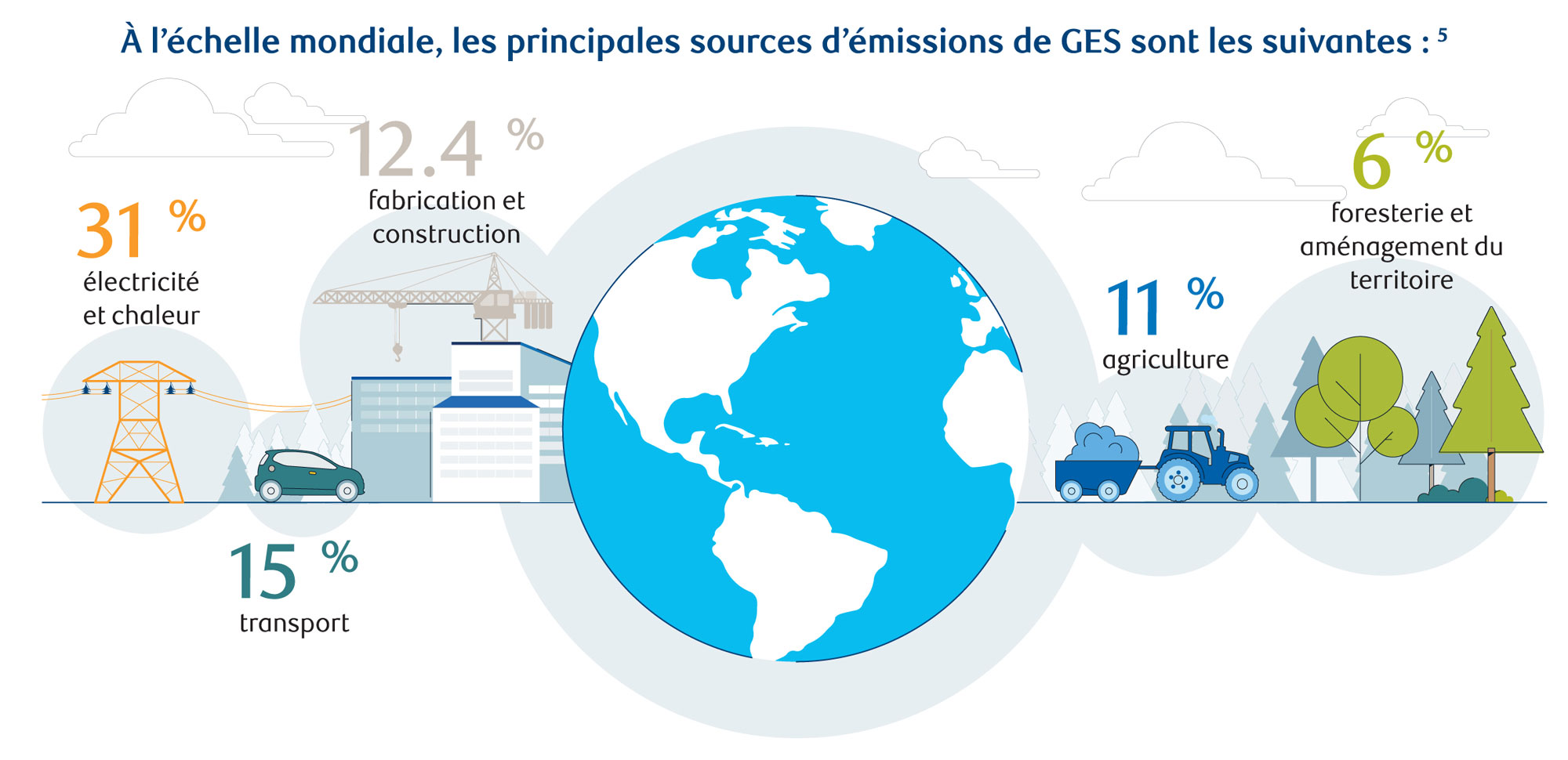

La lutte contre les changements climatiques passera par une réduction importante des émissions de GES. Si la plupart des stratégies de désinvestissement dans les combustibles fossiles visent à exclure les sociétés du secteur de l’énergie qui participent à l’extraction ou à la production de combustibles fossiles, elles ne tiennent pas compte du fait que la majorité des émissions produites proviennent de l’utilisation des produits de ces sociétés (p. ex. transport, immeubles, électricité).4 De plus, le désinvestissement élimine l’influence de l’investisseur auprès de la société, si bien que la responsabilité des émissions peut revenir à un autre investisseur moins exigeant. Dans l’économie réelle, la réduction des GES nécessite des changements structurels que le désinvestissement ne permet pas de réaliser.

Objectif n° 3 : Accélérer la transition vers une économie à faibles émissions en carbone

La transition vers une économie à faibles émissions de carbone exigera une réduction des émissions de GES dans tous les secteurs, mais également des changements structurels dans nos systèmes d’énergie et de transport, qui dépendent des combustibles fossiles, ainsi que dans nos secteurs manufacturier et de la construction, hautement énergivores. Une stratégie de désinvestissement qui cible toute une industrie ou toute une sous-industrie empêchera les investisseurs de favoriser les chefs de file en matière d’atténuation des changements climatiques au sein de cette industrie, et donc de pénaliser les sociétés les moins actives sur ce plan. Ces sociétés n’auraient donc plus de raison de donner l’exemple en matière de changements climatiques, si bien que les investisseurs perdraient l’occasion de maximiser les rendements corrigés du risque à long terme.

Objectif n° 4 : Envoyer un message fort aux sociétés et aux organismes de réglementation

Pour certains investisseurs, l’objectif d’une stratégie de désinvestissement des combustibles fossiles est de faire bouger les choses par l’envoi d’un message fort aux sociétés et aux décideurs politiques. Les campagnes de désinvestissement ont contribué au changement de discours concernant la légitimité, la réputation et la viabilité de l’industrie des combustibles fossiles. Toutefois, cette stratégie est inefficace auprès des sociétés pétrolières d’État, qui contrôlent au moins 3 000 milliards de dollars américains d’actifs et produisent la majeure partie du pétrole et du gaz dans le monde.6

Perspectives d’avenir

Bien que RBC GMA offre des solutions de désinvestissement, nous estimons que la meilleure façon de soutenir la transition vers une économie à faibles émissions de carbone est la gérance active.

C’est pourquoi nous continuons d’investir dans des sociétés qui prennent des mesures afin de réduire leurs émissions de gaz à effet de serre et qui agissent conformément aux objectifs de l’Accord de Paris. Nous utilisons également notre influence en tant qu’investisseurs actifs pour nous assurer que les sociétés disposent de solides mécanismes de surveillance de la gouvernance en matière de changements climatiques, et qu’elles sont transparentes en ce qui concerne les mesures qu’elles prennent pour intégrer les changements climatiques à leurs processus stratégiques, financiers et de gestion du risque. Nous prenons nos décisions de placement au cas par cas et nous comptons sur la gérance pour amener les sociétés à mettre en œuvre des stratégies et à prendre des mesures d’atténuation des changements climatiques et d’adaptation à ces changements. Nous savons l’importance de notre rôle d’investisseur actif et nous continuerons de participer activement aux discussions sur les changements climatiques ainsi qu’à la transition vers une économie à faibles émissions de carbone.

Lire l’article dans son intégralité ou en savoir plus sur nos initiatives en matière de gérance active.

1. $11 trillion and Counting, Go Fossil Fuel Free, 350.org, Divest Invest, septembre 2019.

2. AIE, 2013. Redrawing the Energy Climate Map. Rapport spécial World Energy Outlook, p. 134.

3. Mercure, J., Pollitt, H., Viñuales, J.E. et al. Macroeconomic impact of stranded fossil fuel assets. Nature Climate Change 8, 588–593 (2018).

4. MSCI ESG Research, juillet 2020

5. Global Emissions, Center for Climate and Energy Solutions, consulté le 26 novembre 2020.

6. Data-driven Insights into National Oil Companies, avril 2019, Natural Resource Governance Institute.

![]()

Le présent document est fourni par RBC Gestion mondiale d’actifs (RBC GMA), à titre informatif seulement. Il ne peut être ni reproduit, ni distribué, ni publié sans le consentement écrit préalable de RBC GMA ou de ses entités affiliées mentionnées dans les présentes. Le présent document ne constitue pas une offre d’achat ou de vente ou la sollicitation d’achat ou de vente de titres, de produits ou de services dans aucun territoire; Il n’a pas pour objectif de fournir des conseils juridiques, comptables, fiscaux, financiers, liés aux placements ou autres, et ne doit pas servir de fondement à de tels conseils. Ce document ne peut pas être distribué aux personnes résidant dans les territoires où une telle distribution est interdite.

RBC GMA est la division de gestion d’actifs de Banque Royale du Canada (RBC) qui regroupe RBC Gestion mondiale d’actifs Inc., RBC Global Asset Management (U.S.) Inc., RBC Global Asset Management (UK) Limited, RBC Global Asset Management (Asia) Limited, et BlueBay Asset Management LLP, qui sont des filiales distinctes, mais affiliées de RBC.

Au Canada, ce document est fourni par RBC Gestion mondiale d’actifs Inc., (y compris Phillips, Hager & North gestion de placements) qui est régie par chaque commission provinciale ou territoriale des valeurs mobilières auprès de laquelle elle est inscrite. Aux États-Unis, ce document est fourni par RBC Global Asset Management (U.S.) Inc., un conseiller en placement agréé par le gouvernement fédéral. En Europe, ce document est fourni par RBC Global Asset Management (UK) Limited, qui est agréée et régie par la Financial Conduct Authority du Royaume-Uni. En Asie, ce document est fourni par RBC Global Asset Management (Asia) Limited, qui est inscrite auprès de la Securities and Futures Commission (SFC) de Hong Kong.

Vous trouverez des précisions sur RBC GMA à http://www.rbcgam.com.

Ce document n’a pas été revu par une autorité en valeurs mobilières ou toute autre autorité de réglementation et n’est inscrit auprès d’aucune d’entre elles. Il peut, selon le cas, être distribué par les entités susmentionnées dans leur territoire respectif.

Tout renseignement prospectif sur les placements ou l’économie contenu dans le présent document a été obtenu par RBC GMA auprès de plusieurs sources. Les renseignements obtenus auprès de tiers sont jugés fiables ; toutefois, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni donnée par RBC GMA ou ses sociétés affiliées ni par aucune autre personne quant à leur exactitude, leur intégralité ou leur bien-fondé. RBC GMA et ses sociétés affiliées n’assument aucune responsabilité à l’égard des erreurs ou des omissions.

Les opinions exprimées dans les présentes sont celles du leadership avisé RBC GMA et peuvent changer sans préavis. Elles sont fournies aux fins d’information uniquement, n’ont pas pour objectif de fournir des conseils juridiques, comptables, fiscaux, financiers, liés aux placements ou autres, et ne doivent pas servir de fondement à de tels conseils. RBC GAM n’assume aucune obligation ou responsabilité quant à la mise à jour de ces opinions.

RBC GMA se réserve le droit, à tout moment et sans préavis, de corriger ou de modifier les renseignements, ou de cesser de les publier.

Les rendements antérieurs ne se répètent pas nécessairement. Tout placement comporte un risque de perte de la totalité ou d’une partie du montant investi. Les rendements, si indiqués, sont fournis à des fins d’illustration seulement et ne constituent en aucun cas des prévisions. Le rendement actuel peut être supérieur ou inférieur à celui indiqué, et peut varier considérablement, notamment à plus court terme. Il est impossible d’investir directement dans un indice.

Certains énoncés contenus dans ce document peuvent être considérés comme étant des énoncés prospectifs, lesquels expriment des attentes ou des prévisions actuelles à l’égard de résultats ou d’événements futurs. Les énoncés prospectifs ne sont pas des garanties de rendements ou d’événements futurs et comportent des risques et des incertitudes. Il convient de ne pas se fier indûment à ces énoncés, puisque les résultats ou les événements réels pourraient différer considérablement de ceux qui y sont indiqués en raison de divers facteurs. Avant de prendre une décision de placement, nous vous invitons à prendre en compte attentivement tous les facteurs pertinents.

® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence.

© RBC Gestion mondiale d’actifs Inc. 2021

Date de publication : 4 février 2021