L’année 2024 ne représente pas un grand millésime pour les assureurs de personnes, mais ce n’est pas une annus horribilis non plus.

Pour 2024, les résultats des assureurs faisant affaire au Québec, pour l’ensemble de leurs activités tant canadiennes qu’étrangères, s’établissent à 9,1 milliards de dollars (G$), en baisse de 6,9 % par rapport à 2023, constate le Rapport sur les institutions financières et les agents dévaluation du crédit de l’Autorité des marchés financiers (AMF). Les autres produits et charges, à 2,4 G$, accusent également un recul, de 7,9 %. Par contre, les résultats d’investissement net montrent une forte hausse de 403,1 %, passant de 1,3 G$ en 2023 à 6,3 G$ en 2024.

Or, le bénéfice net de 15,6 G$ est en croissance de 10,5 % comparativement à l’année précédente.

En bref, « l’industrie est en très bonne santé et je suis très heureux de voir les chiffres le confirmer », affirme Eli Pichelli, consultant pour l’industrie d’assurance de personnes.

En 2024, l’actif net en fonds distinct dans le bilan des assureurs faisant affaire au Québec s’élevait à 516,8 G$, en hausse de 15,6 % par rapport à 2023, marquant un second rebond après celui de 2023 (après l’année difficile de 2022). Trois acteurs s’illustrent : L’assurance vie Équitable, avec une hausse de 44,8 % de son actif en 2024 par rapport à 2023, BMO Assurance-vie, avec une hausse de 32,8 %, Industrielle Alliance -Vie (iA), avec 25,7 %.

Or, ces hausses annuelles en pourcentage ne disent pas toute l’histoire. En chiffres absolus, c’en est une autre. Équitable et BMO partent d’actifs fort modestes, le premier faisant passer celui-ci de 2,3 G$ en 2023 à 3,3 G$ en 2024, et BMO, de 1,3 G$ à 2,3 G$. Or, Sun Life, partant d’un actif de 121,7 G$ en 2023, le hisse à 141,6 G 9 en 2024, pour une hausse de 16,4 % ;

Manuvie fait presque aussi bien, passant de 128,4 G$ à 146,3 G$, un bond de 14 %. Dans une zone intermédiaire, l’augmentation de 25,7 % d’iA se fait à partir d’un actif de 41,8 G$ en 2023, qui passe à 52,5 G$ en 2024.

« Il y a eu une montée importante des marchés financiers, ce qui explique au moins la moitié de ces hausses d’actifs, juge Gino-Sébastian Savard, président de MICA Cabinets de services financiers. On peut peut-être attribuer 5 % à une hausse des ventes. » Celui-ci constate bien les bonds d’équitable et BMO, mais se dit plus impressionné par ceux de Sun Life, Manuvie et iA.

Une combinaison de facteurs a joué, notamment la hausse boursière, la baisse des taux de rendements obligataires et les inquiétudes des investisseurs, selon Eli Pichelli. « Est-ce que ça tient à des différences de concepts et de produits ? demande-t-il. Je ne le pense pas. Ces différences ne sont pas très marquées. »Cela s’explique par l’excellence des réseaux de distribution, notamment chez iA, Sun Life et Manuvie. « L’effort, la compétence, les systèmes pour retenir les clients et les fonds sont tous des facteurs multipliés par la taille », constate le consultant.

Petits et grands profitent

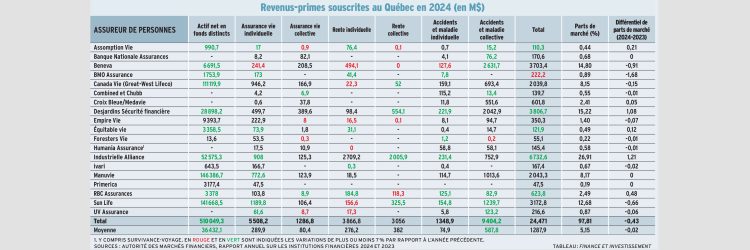

Examinons maintenant l’évolution des primes directes souscrites au Québec en 2024.

Les mêmes observations valent pour la performance dans le secteur de l’assurance vie individuelle, où de plus petits acteurs se distinguent avec de fortes hausses en 2024 relativement à 2023. Ainsi, Équitable voit ses primes directes bondir de 25,9 %, pour s’établir à 73,8 millions de dollars (M$), UV Assurance voit les siennes monter de 14,1 %, les faisant passer de 54 M$ à 62 M$. Une croissance de 9 % chez Sun Life, où les primes souscrites passent de 1,09 G$ à 1,19 G$, est plus remarquable, de même pour iA, où une hausse de 7,1 % se fait à partir de primes de 847,3 M$ en 2023 pour s’établir à 908 M$ l’an dernier.

La performance des géants n’atténue en rien celle des acteurs plus modestes, insiste Gino-Sébastian Savard : « Leurs produits sont intéressants, particulièrement ceux d’Assomption Vie et d’UV, et ça se répercute chez nous en portions de ventes importantes. » Eli Pichelli note qu’une révision de prix par Équitable, et une modification de son produit de vie entière par BMO, ont pu contribuer à propulser leurs primes directes.

Dans ce marché d’assurance individuelle, les réseaux carrière ont un effet décisif, tout comme la plateforme technologique sur laquelle ces réseaux s’appuient, jugent tous les intervenants. Par exemple, la plateforme numérique de vente EVO, offerte par iA, est souvent citée favorablement par les conseillers en sécurité financière sondés à l’occasion du Baromètre de l’assurance de Finance et Investissement.

« EVO et le réseau carrière expliquent la performance d’iA ; ils ont d’excellents outils », juge Christian Laroche, consultant stratégique en distribution de services financiers. « EVO simplifie tout chez iA : questionnaire médical abrégé, signature électronique, etc. Ils sont dans la technologie efficace », renchérit Gino-Sébastian Savard.

A l’inverse, les spécialistes interrogés s’expliquent mal la progression de Canada Vie, dont la croissance des primes directes souscrites en assurance vie individuelle de 2,4 % en 2024 est inférieure à celle des primes du sous-secteur. Une orientation stratégique méconnue pourrait expliquer leur rythme. Selon Eli Pichelli, Canada Vie ne semble pas vouloir continuer d’investir dans Liberté 55 et dans un réseau carrière. L’assureur « veut le maintenir, mais sans investissement. Je ne suis pas certain qu’il va réussir », dit-il, ciblant un risque que le nombre de conseillers baisse.

Moteurs différents

En assurance maladie individuelle, deux produits sont les moteurs de croissance : l’assurance maladies graves et l’assurance invalidité. « Ce sont des secteurs en croissance chez nous, confirme Gino-Sébastian Savard. L’assurance maladies graves est de plus en plus populaire, tandis que l’assurance invalidité, avec le nombre croissant de travailleurs autonomes et le désengagement des employeurs, est appelée à prendre de l’ampleur. »

« Il y a un éveil sur le risque d’invalidité et le potentiel est plus élevé, mais dans le court et moyen terme, l’assurance maladie va bénéficier davantage », avance Eli Pichelli. Il faut dire que les deux produits ont des profils de vente très différents. D’un côté, fait remarquer Christian Laroche, l’assurance maladies graves « est un produit facile à comprendre et à vendre, et le processus de souscription a été simplifié. L’invalidité est un créneau et peu de conseillers sont capables de le travailler. La formation est difficile, les clauses sont nombreuses. Ceux qui le développent se sont spécialisés ».

Pause de croissance

Dans le sous-secteur des rentes individuelles, les primes directes souscrites au Québec affichent un recul annuel de 6,5 % en 2024, pour s’établir à 3,88 G$. Les écarts par assureur sont prononcés de 2023 à 2024. Chez Manuvie, les primes passent de 1,6 M$ à 18,5 MS, chez RBC Assurances, de 31,3 M$ à 184 M$, et chez Assomption Vie, de 25,4 M$ à 76,4 M$.

Pendant ce temps, Desjardins Sécurité financière voit ses primes souscrites fondre de 771,8 M$ à 494,1 M$ et Sun Life, de 213,6 M$ à 156,6 M$. Le maître du sous-secteur, iA, essuie un recul de 5,5 %, ses primes passant de 2,86 G$ à 2,7 G$.

Ce repli du sous-secteur n’inquiète pas Eli Pichelli. « Comparativement à 2020, ça reste une augmentation, fait-il ressortir. iA accuse un recul, mais c’est après quatre années de hausse substantielle. » Même si les taux d’intérêt baissent, il juge que la grande volatilité des marchés boursiers continue de favoriser les rentes. « On voit les rentes comme une solution qui va donner plus de stabilité et plus de revenus à la retraite, poursuit-il. On ajoute plus souvent que par le passé une rente dans une stratégie de décaissement, alors qu’il y a cinq ans, on ne la considérait pas du tout. »

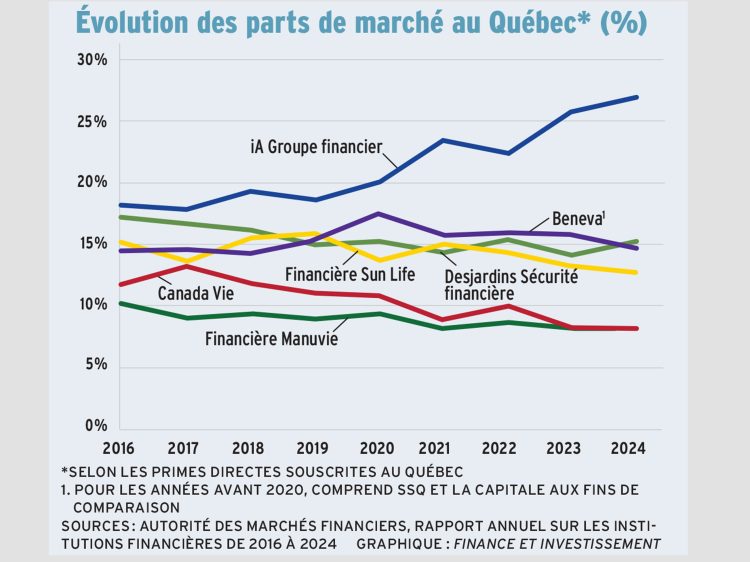

Au total, l’année 2024 s’avère fort prospère pour les grands assureurs du Québec, tout particulièrement Desjardins et iA, dont les parts de marché en termes de primes directes souscrites tous secteurs confondus progressent le plus, le premier gagnant 108 points de base, l’autre, 121 points de base. Les grands assureurs canadiens ont perdu quelques plumes, notamment Sun Life, en recul de 66 points de base, Canada Vie, de 15 points de base. Au Québec, Beneva affiche une baisse de 89 points de base. (Voir le tableau ci-dessous.)

Pour voir ce tableau en grand, cliquez ici.

Ce ralentissement de la croissance serait peut-être attribuable à la fusion de La Capitale et SSQ, qui a entraîné des difficultés à leurs systèmes informatiques, font ressortir les intervenants. Cependant, le pire est passé, jugent-ils. « Ils ont réglé leurs problèmes, ça revient progressivement dans la dernière année », mentionne Gino-Sébastian Savard. « Il n’y a rien là pour s’énerver. Je suis très confiant pour Beneva », ajoute Christian Laroche.

Un chiffre du rapport de l’AMF laisse Gino-Sébastian Savard médusé : la hausse de 403 % des résultats des activités d’investissement. « C’est inexplicable, dit-il. Il faudrait voir comment l’AMF a calculé la chose. Ça ne se peut pas. » Eli Pichelli y repère une foule de facteurs favorables : croissance économique, Bourse, économies d’échelle liées à des actifs imposants. Mais cela suffit-il à justifier cette hausse de 403 % ? Pas certain. Dans tous les cas, ces résultats sont une très bonne chose, juge-t-il. « Les activités d’assurance ont diminué d’environ 1 G$, tandis que l’investissement a crû de 5 G$, dit-il. C’est une forte compensation… mais ce n’est pas éternel. »

Pour voir ce tableau en grand, cliquez ici.