Par ces nouvelles règles, le législateur fiscal entend se pencher sur l’équité fiscale liée au fractionnement de revenus dans sa globalité.

Les règles de l’impôt sur le revenu fractionné

Le 1er janvier 2018 a marqué l’entrée en vigueur d’une réforme de l’impôt sur le revenu fractionné (« IRF »). Cet impôt n’est désormais plus limité aux mineurs. De plus, à partir de cette date, son nom prend maintenant toute sa signification. Cet impôt vise toutes les entreprises exploitées par des sociétés privées, peu importe le niveau de revenu ou de risques, le potentiel et les autres critères économiques pour qualifier une entreprise.

Les règles fiscales sont constituées d’une disposition d’assujettissement, somme toute assez simple : « Est ajouté à l’impôt payable en vertu de la présente partie par un particulier déterminé pour une année d’imposition le produit du taux d’imposition supérieur pour l’année par le revenu fractionné du particulier pour l’année » et les seuls crédits d’impôt applicables sont ceux pour déficience mentale ou physique, pour dividende et pour impôt étranger.

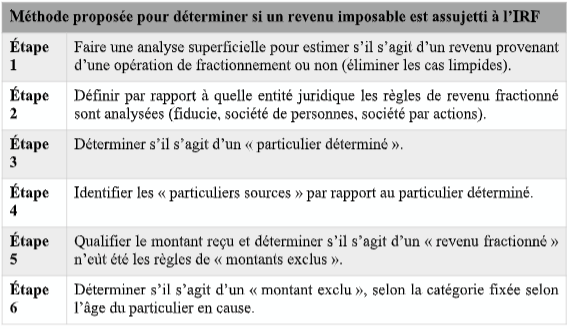

Pour poser un diagnostic suffisamment fiable relativement à un revenu imposable précis, nous suggérons une approche en six étapes pour déterminer si un montant imposable est assujetti à l’IRF.

Avant d’en traiter davantage, signalons que cette réforme est un chef-d’œuvre de complexité d’application. En analysant la Loi de l’impôt sur le revenu afin de passer par les étapes 5 et 6, il faut penser à une quantité innombrable de questions. Lorsque l’IRF à l’assiette étendue est applicable, la simplicité de cet impôt est évidente. Le revenu fractionné se fait appliquer le taux d’impôt maximal et il ne faut pas tenir compte des allègements fiscaux autrement applicables (frais de scolarité, etc.), sauf pour les trois exceptions précédemment décrites. Au Québec, le taux combiné applicable est de 53,30 %.

L’analyse préalable superficielle pour savoir si le fractionnement de revenus est globalement légitime

Nous proposons donc une analyse préalable superficielle préalablement à une analyse systématique. Cette approche permet d’éliminer les situations où il est limpide que l’IRF n’est pas applicable. Il demeure que cette analyse ne garantit un résultat 100 % fiable que pour les actionnaires uniques qui sont seuls au monde, c’est-à-dire sans famille immédiate et sans relation conjugale.

Pour faire cette analyse, il faut d’abord se demander s’il peut être légitime que le particulier déterminé s’impose sur le revenu puis passer en revue les principales exceptions aux règles de revenu fractionné ci-dessous.

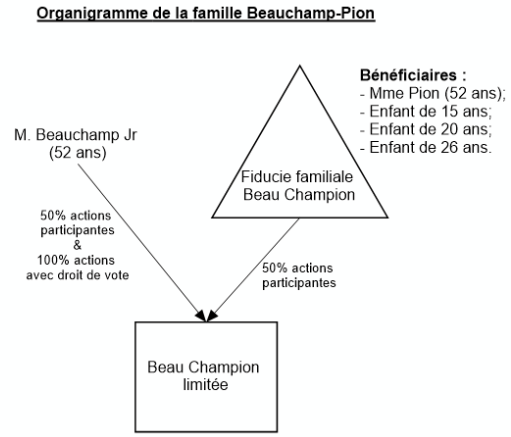

Prenons l’exemple de la famille Beauchamp-Pion qui exploite une entreprise par l’entremise de la Société manufacturière Beau Champion limitée. M. Beauchamp Jr est l’époux de Mme Pion, dont le père, M. Beauchamp Sr, a fondé l’entreprise. Ils ont tous les deux 52 ans en 2018. M. Beauchamp Jr détient 50 % des actions participantes et 100 % des actions avec droit de vote par suite d’une attribution faite par la Fiducie familiale Beauchamp. Mme Pion ne détient directement aucune action, mais elle est bénéficiaire discrétionnaire de la Fiducie familiale Beau Champion au même titre que ses enfants qui ont respectivement 15, 20 et 26 ans. La Fiducie familiale Beau Champion détient 50 % des actions participantes.

L’analyse préalable consiste à constater tout d’abord que M. Beauchamp qui détient le contrôle de la société en exploitation mais qui n’y travaille pas est certainement un particulier déterminé, mais qu’il n’est probablement pas visé par l’impôt fractionné. Premièrement, il est un successeur d’une entreprise familiale. Ensuite, les exceptions de détention directe et d’actions exclues sont probablement applicables. Mme Pion, qui travaille pour la société à temps plein, est certainement un particulier déterminé, mais elle n’est probablement pas visée par l’impôt fractionné. Même si elle est l’épouse de l’actionnaire de contrôle, l’application des règles sur la contribution suffisante aux activités de l’entreprise devrait être concluante.

Quant aux enfants de 15, 20 et 26 ans, le premier ne peut certainement pas recevoir autre chose qu’un salaire raisonnable limité aux services qu’il rend afin de ne pas être soumis aux règles de l’IRF. Quant à l’enfant âgé de 20 ans, il faudra analyser les exceptions qui s’appliquent à lui avant de conclure et voir si son travail pour l’entreprise manufacturière est suffisant pour être qualifié à titre d’entreprise exclue.

Il faudra également voir si un capital indépendant lui provenant de son grand-père, ou d’une fiducie, est une contribution à l’entreprise et constitue un rendement raisonnable. Il en est de même pour celui de 26 ans, en excluant l’analyse de la détention directe, mais en prenant la mesure des règles de rendement raisonnable applicable à sa tranche d’âge.

Malgré cette analyse préalable, il reste toutefois très important de procéder à une analyse véritable, de prendre position sur les zones d’ombre qui subsistent vu la nouveauté relative de ces règles, et de documenter le tout pour les revenus imposables de chacun pour l’année d’imposition en cause.

Les principes directeurs de cet impôt anti-fractionnement déraisonnable pour les membres de la famille

Tout d’abord, l’IRF s’articule autour de plusieurs individus :

- le « particulier source » (en quelque sorte l’entrepreneur, mais pas nécessairement) qui est lié au « particulier déterminé »;

- le « particulier déterminé » (sommairement, un membre non entrepreneur de la famille) qui réside au Canada;

- l’« entreprise liée » qui est exploitée d’une façon ou d’une autre selon la définition étendue prévue par la Loi de l’impôt sur le revenu par un « particulier source ».

Tous ces principes font en sorte qu’un « particulier déterminé » peut non seulement être un enfant du « particulier source », mais que toute personne qui lui est liée (liens du sang, du mariage, de l’union de fait ou de l’adoption) peut aussi l’être. Il peut donc s’agir du conjoint (non séparé), d’un ascendant, d’un descendant, d’un membre de sa fratrie ou du conjoint d’un enfant. De plus, puisque l’analyse s’effectue pour un particulier déterminé en particulier, ce même particulier déterminé peut être un particulier source pour l’analyse de celui qui est également son particulier source.

Pour déterminer si le revenu imposable est effectivement un revenu fractionné, il faut examiner les cinq éléments de la définition de « revenu fractionné » qui détaille les revenus qui le sont, sauf s’ils sont autrement exclus.

Ces revenus pouvant constituer un « revenu fractionné » défini sont les suivants :

- les dividendes et avantages à un actionnaire;

- les montants provenant de sociétés de personnes;

- les revenus provenant d’une fiducie;

- les revenus provenant d’une créance; et

- les gains et bénéfices réalisés à la disposition d’un bien.

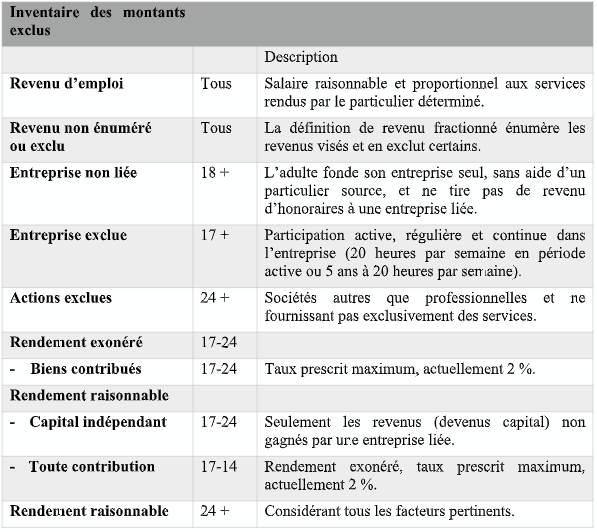

Enfin, pour déterminer si le revenu défini comme potentiellement fractionné est un « montant exclu », il faut passer en revue les règles modulées en fonction de l’âge et du statut des « particuliers déterminés » concernés. Pour le particulier déterminé qui a un conjoint, la modulation dépend aussi de l’âge du conjoint dès l’année de ses 65 ans.

Pour les moins de 18 ans

L’IRF pour les membres de la famille qui sont mineurs est substantiellement maintenu (à peu près tout, sauf certains héritages, certains placements en actions de sociétés publiques, etc.), sous réserve que les gains en capital réalisés sur des actions d’une société privée lors d’une vente à une personne liée sont doublés et requalifiés en dividendes.

Pour les jeunes adultes de 18 à 24 ans

Pour les adultes de 18 à 24 ans, en plus des mêmes exceptions que celles prévues pour les revenus d’un enfant de moins de 18 ans, une exception à l’IRF est applicable lorsque le jeune adulte participe activement à l’entreprise, de façon régulière, continue et importante :

- pendant l’année d’imposition de l’entreprise, sauf à l’égard de certains montants; ou

- pendant cinq années d’imposition antérieures (pas nécessairement continues).

Lorsque l’adulte travaille en moyenne 20 heures par semaine pour une entreprise au cours d’une année d’imposition, il est réputé se qualifier aux fins de ce critère.

Si, rendu à cette étape de l’analyse, l’adulte n’est pas exclu et donc que l’IRF est applicable, il faut se replier sur la règle du « rendement exonéré » pour tenter de trouver une exception. Cette règle permet en quelque sorte d’exclure un rendement au taux prescrit (calcul limitatif) du concept de revenu fractionné. À défaut de trouver une exception de cette manière, il reste une dernière exception : le « rendement raisonnable » sur le « capital indépendant » contribué par l’adulte.

Pour les adultes de 25 ans et plus

Pour les adultes de 25 ans et plus, les mêmes exceptions que pour les plus jeunes sont substantiellement applicables. Il existe toutefois deux exceptions additionnelles :

- L’exception de la détention directe : lorsque la société de laquelle un revenu provient n’est pas une société professionnelle (avocat, chiropraticien, comptable, dentiste, médecin et vétérinaire), qu’elle ne rend pas que des services, que l’adulte détient directement au moins 10 % des actions avec droit de vote et participantes et que le revenu de la société pour l’année ne provient pas dans une proportion de plus de 10 % d’une ou de plusieurs entreprises liées; ou

- L’exception du « rendement raisonnable », évalué en considérant :

1- le travail effectué à l’appui de l’entreprise,

2- les biens contribués, directement ou indirectement, à l’appui de l’entreprise,

3- les risques assumés relativement à l’entreprise,

4- le total des montants qui ont été payés ou sont devenus payables, directement ou indirectement, par une personne ou une société de personnes à l’un d’eux ou à leur profit, relativement à l’entreprise, et - 5- tout autre facteur pertinent.

Contrairement au particulier de moins de 25 ans, le rendement raisonnable n’est pas limité au « capital indépendant ».

En ce qui concerne l’exception de détention directe, ces règles reprennent le concept de « sociétés professionnelles » qui est déjà défini par ailleurs dans la loi et comprend les avocats, les notaires, les chiropraticiens, les comptables, les dentistes, les médecins et les vétérinaires. De plus, les actionnaires des sociétés dont 90 % ou plus du revenu d’entreprise est tiré de la prestation de services ne peuvent en aucun cas bénéficier de cette exception.

Le conjoint de 65 ans et plus

Lorsque le conjoint du particulier déterminé atteint 64 ans avant le début de l’année d’imposition en cause (peu importe l’âge du particulier déterminé), une exception additionnelle est applicable : certains revenus, bénéfices et gains peuvent être réputés des montants exclus. Dans un tel cas, le montant qui serait un montant exclu pour le conjoint lui-même sera lui-même exclu pour le particulier déterminé.

Conclusion

Pour chacun des montants de revenu fractionné à inclure dans le calcul du revenu d’un « particulier déterminé » pour l’année d’imposition 2018 et les années suivantes, une analyse doit être effectuée quant à savoir si l’IRF est applicable ou non. La décision consistant à verser des salaires à des membres de la famille peut sembler plus simple à première vue, mais elle demeure une solution qui risque d’alourdir les vérifications des autorités fiscales.

La complexité de l’analyse de l’IRF ne devrait pas faire en sorte de simplement renoncer à verser des montants de dividendes à des membres de la famille. Cette complexité vient avec un souci d’équité fiscale, mais il reste des cas de fractionnement de revenu d’une entreprise qui sont légitimes. D’autre part, pour toutes les structures d’entreprise implantées après 2017, une analyse s’impose et surtout, un diagnostic doit être posé pour chaque individu concerné quant à son implication dans l’organigramme et sa capacité à s’imposer sur les revenus qui lui reviennent.

Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 24, no 1, printemps 2019.

Julie Hélène Tremblay

Avocate, M. Fisc., TEP

Réseau Fisconseils

julie@reseaufisconseils.com

Alexandre Lacasse

Avocat, Mic. BA, D. Fisc.

Réseau Fisconseils

alexandre@reseaufisconseils.com