La rente viagère différée à un âge avancé (RVDAA) a fait l’objet de plusieurs textes dans les dernières années, mais malgré l’amendement à la Loi de l’impôt sur le revenu (LIR) sanctionné en juin 2021, encore aucune institution financière au Canada ne s’était lancée dans l’aventure. C’est maintenant chose faite pour Desjardins Assurances. Regardons quelques caractéristiques du produit offert afin de savoir s’il peut représenter un outil intéressant dans la planification financière de vos clients.

Fonctionnement

À l’instar d’une rente viagère traditionnelle, lorsqu’on souscrit une RVDAA, on investit une somme d’argent auprès d’un assureur qui, en retour, s’engage à verser des paiements périodiques réguliers.

Or, la RVDAA constitue une approche unique pour maximiser les revenus de retraite à long terme. Contrairement à une rente immédiate, qui commence à verser des montants peu de temps après son acquisition, ou à une rente différée traditionnelle, qui peut retarder les versements jusqu’à l’âge maximal de 71 ans (avec des sommes provenant d’un REER ou d’un FERR), la RVDAA permet de repousser le début de ses versements à un âge maximal de 85 ans. L’article 146.5, qui concerne ce produit, s’est justement ajouté à la LIR. Il fixe la date limite à la fin de l’année où on atteint 85 ans, soit exactement 14 ans après la date limite de conversion d’un REER en FERR.

Ce type de rente est conçu pour fournir une source de revenu stable et prévisible à un âge avancé. L’un des avantages de la RVDAA réside dans son potentiel d’augmentation des versements. Plus on retarde le début de ceux-ci, plus le montant mensuel est élevé. Cette augmentation découle du fait que l’assureur a une période plus longue pour investir les fonds, générant ainsi potentiellement plus de rendements et une période de versements plus courte. Cette caractéristique peut être particulièrement attrayante pour vos clients qui ont d’autres sources de revenus à la retraite et qui peuvent différer le besoin immédiat de paiements de rente.

La RVDAA offre ainsi une protection accrue contre le risque de longévité. Tout comme avec la rente de retraite du Régime de rentes du Québec (RRQ) et la pension de la Sécurité de la vieillesse (PSV), plus votre client a la capacité de décaisser ses comptes de retraite avant le début de sa RVDAA, plus le risque qu’il survive à son capital diminue.

Un autre avantage, non négligeable dans certains cas, est le report d’impôt possible. Par exemple, si votre client, âgé de 70 ans, souscrit une RVDAA pour l’âge de 85 ans, il diminuera les retraits minimums de son FERR à compter de 72 ans. Avec un FERR de 700 000 $, une RVDAA de 170 000 $ peut être souscrite en 2024. Ce sont autant de dollars de moins sur lesquels le retrait minimum s’applique. Entre 71 et 84 ans, le pourcentage varie d’environ 5,28 % à 8,08 %. Cela se traduit par plusieurs dizaines de milliers de dollars de retraits minimums obligatoires en moins.

Il est également possible de souscrire une rente réversible au conjoint. Dans ce cas, le versement (possiblement réduit) se poursuit tant que l’un des deux est vivant. Évidemment, le montant serait inférieur à celui qui serait versé en ne considérant qu’une seule tête.

Si une somme est payable en cas de décès, elle doit être inférieure ou égale à une garantie habituelle de style « remboursement au comptant », c’est-à-dire qu’elle ne peut excéder la différence entre ce qui a été déboursé au fil du temps et le montant initial payé pour l’achat de la rente. Cette espèce d’assurance constitue une garantie qui fait qu’un montant démesurément important ne sera pas « perdu » à cause d’un décès hâtif. Il faut toutefois être conscient que le rendement sacrifié peut représenter des sommes substantielles lorsque la période de report est longue.

Sur le plan fiscal, si une telle garantie est offerte, au même titre que le « remboursement de primes » d’un REER ou la « prestations désignée » d’un FERR, l’imposition pourra se faire entre les mains du bénéficiaire si ce dernier est le conjoint ou un enfant (ou petit-enfant) à charge. Les sommes pourront même être roulées au REER ou au FERR du conjoint (ou de l’enfant à charge s’il est handicapé).

Les fonds servant à l’achat d’une RVDAA peuvent provenir des comptes suivants en remplissant le formulaire T2157 :

- Régime enregistré d’épargne-retraite (REER) ;

- Fonds enregistré de revenu de retraite (FERR) ;

- Régime de participation différée aux bénéfices (RPDB) ;

- Régime de pension agréé

collectif (RPAC) ou son équivalent québécois, le Régime volontaire d’épargne-retraite (RVER) ; - Régime de pension agréé (RPA) à cotisations déterminées.

Ce dernier point est particulier, car même si la LIR permet de tels transferts, la Loi sur les régimes

complémentaires de retraite, la Loi sur les régimes volontaires d’épargne-retraite ainsi que la Loi de 1985 sur les normes de prestation de pension du fédéral contiennent des articles qui sont incompatibles avec la définition de la LIR. Ces lois devront donc être modifiées avant qu’un participant à un RPA à cotisations déterminées puisse transférer son argent directement de son régime à une RVDAA. La même conclusion doit être tirée pour les comptes dont l’argent (ou une partie) est immobilisé (CRI, FRV, RVER…) 1.

Attention aux limites fiscales. La LIR impose deux types de limites quant aux transferts : un pourcentage et un montant en dollars. Le non-respect des limites entraîne le fameux impôt spécial de 1 % par mois pour tout excédent, à compter du mois de l’infraction. Dans ce cas, le formulaire T1-OVP-ALDA, très détaillé, doit être rempli. Si votre client n’a pas respecté une de ces limites, il peut toujours demander une renonciation (ou une annulation s’il a déjà été cotisé) s’il s’agit d’une erreur « raisonnable » et que des mesures ont été entreprises afin de corriger la situation.

Le pourcentage maximal pouvant être transféré dans une RVDAA à partir d’un compte admissible quelconque est de 25 % de son solde à la fin de l’année précédente.

Le montant maximal pouvant être transféré est un montant cumulatif à vie. Il avait été fixé à 150 000 $ pour 2020 et, à la suite de l’indexation des tables d’imposition, le montant sous-jacent est à 172 660 $, selon mes calculs. Comme il est arrondi aux 10 000 $ près, il est donc de 170 000 $ en 2024.

Évidemment, si votre client n’a aucun enjeu de survie à son capital (il ne videra jamais ses comptes de retraite, peu importe ce qui arrivera…), c’est sa valeur successorale qui sera améliorée s’il survit jusqu’à un certain âge.

Encore une fois, si on connaissait la date de décès, on pourrait « optimiser » la situation. Malheureusement, le choix de souscrire ou non un tel produit doit se faire sur une base probabiliste, comme dans le cas de la rente du RRQ et de la PSV. Cette probabilité est celle d’atteindre le point de croisement, le point « mort » où la succession a la même valeur que votre client aille de l’avant ou non avec une RVDAA.

Client idéal… ou non

Évidemment, certaines situations font en sorte qu’un investissement dans un tel produit peut ne pas être très judicieux, comme lorsque :

- Les personnes ayant une espérance de vie réduite. Comme toute rente viagère, les personnes dont la santé est compromise ne devraient pas souscrire ce produit.

- Les personnes qui n’ont pas suffisamment d’argent dans leur REER (ou leur FERR) pour répondre à leurs besoins avant 85 ans. Bien que l’on puisse désirer un début des versements avant cet âge, la protection viagère et l’avantage fiscal sont réduits en devançant le début des versements. Des simulations doivent être faites afin de bien saisir les incidences du moment du versement initial dans ces cas.

- Les personnes qui désirent garder le contrôle sur leur portefeuille. Évidemment, chaque dollar investi dans une rente est un dollar de moins sur lequel le client a de l’emprise.

- Les personnes désirant un maximum de flexibilité. Dans ce cas, le fait de transformer une partie d’actifs accessibles en revenu viager va à l’encontre de leur désir, qui peut être motivé par une foule de facteurs, comme la variabilité dans leurs autres sources de revenus ou encore la possibilité d’acheter un bien important. Les personnes qui font face à des situations de grands changements possibles devraient également faire partie de cette catégorie. Qu’on pense aux personnes en instance de divorce ou proches de la faillite.

- Les personnes dont le profil d’investisseur est plus audacieux. Pour ces personnes, le point de croisement — point où la valeur de la succession sera la même, que le client ait choisi de recevoir une rente ou de gérer son FERR — est repoussé par un profil plus audacieux. Ici aussi, des simulations devraient être faites. Ce peut être le cas particulièrement dans les deux situations suivantes :

- Clients plus aisés : surtout si on applique un profil d’investisseur fixe (non dégressif) parce que l’argent ne servira pas à couvrir les besoins du client, mais, de façon presque certaine, ira dans la succession (aux enfants ou autres) ;

- Personnes dont le risque de longévité est déjà couvert par le biais d’autres rentes viagères. C’est le cas des personnes bénéficiant d’un régime de retraite à prestations déterminées suffisant pour combler particulièrement leurs dépenses non compressibles.

- Les personnes résidentes fiscales d’autres pays. Dans certains pays, par exemple aux États-Unis, le REER est considéré comme un « régime de retraite », ce qui permet de ne pas imposer annuellement les revenus de placement. Mais ce n’est pas le cas partout. À mon avis, il y a lieu de valider le traitement fiscal de ce transfert avec des spécialistes de la fiscalité de ces autres pays. Le fait que, même au Canada, la définition d’une « rente » dans les lois sur les régimes de retraite exclut pour l’instant la RVDAA des véhicules admissibles pour recevoir un transfert direct d’un RPA (autrement dit, il ne s’agit pas d’une « vraie » rente à leurs yeux) me porte à croire qu’il est possible qu’il en soit ainsi dans d’autres pays et qu’il pourrait y avoir des conséquences.

- Les personnes vivant une situation particulière sur le plan successoral. Lorsque le client dépasse le point de croisement, toutes autres choses étant égales par ailleurs, la succession est plus riche dans son ensemble et les dernières volontés du client devraient pouvoir être réalisées, en apportant possiblement certains ajustements au testament. Cependant, en cas de décès prématuré, la complexité d’une situation peut être amplifiée avec la présence d’une rente viagère. Par exemple, pour une famille recomposée ou dont l’un des enfants est handicapé et dont une partie du FERR du parent est prévue pour répartir les actifs de façon équitable, il est possible que la rente amène une distorsion dans le partage. Une garantie de remboursement de capital peut toutefois atténuer cet effet potentiel.

Par conséquent, si votre client ne répond pas (ou peu) à ces critères, il peut être intéressant d’envisager la possibilité d’une RVDAA. Par exemple, les personnes désirant travailler jusqu’à un âge avancé ou encore celles qui ont assez d’argent pour vivre pendant la période de report, mais qui désirent obtenir le maximum de revenus à long terme sont des bons candidats.

Particularités de la RVDAA de Desjardins

Avant de faire une analyse chiffrée de la pertinence de souscrire ou non un tel produit, regardons quelques caractéristiques de la rente offerte par Desjardins Assurance.

Même si la LIR n’indique aucun âge minimal pour la souscription d’une RVDAA, Desjardins l’offre aux personnes de 55 ans et plus. Même si les personnes plus jeunes ne sont pas admissibles, il ne s’agit pas réellement d’un inconvénient, à mon avis.

La période de report est d’au minimum cinq ans et d’au maximum 30 ans. Cela signifie qu’un transfert en provenance d’un FERR doit être fait au plus tard à l’âge de 80 ans. Une période de report de plus de 30 ans nécessiterait un âge inférieur à 55 ans à l’émission.

Voici, en rafale, les autres caractéristiques :

- En cas de décès prématuré, une garantie de remboursement au comptant est greffée au contrat. C’est le maximum de ce que la loi permet.

- L’option de réversibilité au conjoint à 100 % est offerte. Une autre garantie importante qui peut être rassurante dans un couple même si la loi permet d’autres options que 100 %.

- Le montant de la rente est établi au moment de l’achat et n’est pas influencé par les marchés. Cette caractéristique, tout à fait normale, est cependant une lame à double tranchant. Si l’inflation, pendant la période de report, est élevée, du moins plus élevée que celle qui a servi aux calculs, la rente perd un pouvoir d’achat non prévu, ce qui est néfaste pour le client. Évidemment, la conclusion est inversée dans le cas contraire.

- Le montant de la prime minimale est fixé à 5 000 $. Il est normal de mettre un minimum.

- La fréquence de la rente peut être mensuelle, trimestrielle, semestrielle ou annuelle. Cela peut être utile de recevoir un montant annuel pour les montants plus faibles, évitant ainsi des frais d’administration.

- Aucun rachat n’est possible pour le rentier principal. C’est souvent le cas des rentes viagères. Pour le conjoint survivant qui a droit à une rente réversible, il peut demander la valeur commuée de la rente, au lieu des versements prévus, jusqu’à trois mois après le décès de l’autre rentier.

- À l’exception d’une période de report de cinq ans si le client est âgé de 65 ans ou moins (rente différée « standard »), la rente est non indexée. C’est ici, selon moi, un point délicat de cette RVDAA. Si le client est jeune, l’érosion peut faire mal. Il y a surtout une augmentation du risque, si jamais une inflation élevée était au rendez-vous. À titre d’exemple, l’Indice des prix à la consommation (IPC) au Canada a augmenté de 11,85 % entre octobre 2020 et octobre 2022. Une rente de 10 000 $ aurait donc conservé un pouvoir d’achat de 8 941 $ après 24 mois… Ouch ! Mais comme rien ne se perd, rien ne se crée en matière de calculs actuariels, une rente indexée verserait des montants moins importants…

Illustration d’un cas

Afin d’illustrer les impacts de la RVDAA dans un contexte de planification financière, nous allons prendre le cas de Jean-Guy, 65 ans, nouvellement retraité et dont les grands paramètres sont les suivants :

- Coût de vie : 50 000 $

- Solde REER : 800 000 $

- Solde CELI : 120 000 $

- Rente de retraite du RRQ : maximale et désire la reporter à 72 ans

- Pension de la Sécurité de la vieillesse : désire la reporter à 70 ans

- Profil d’investisseur modéré, évoluant vers des dépôts garantis à 85 ans

- Achat d’une RVDAA maximale aujourd’hui pour un premier versement à 85 ans

Les reports à 72 et 70 ans du début du versement des rentes du RRQ et de la PSV, respectivement, sont conséquents avec le fait que si Jean-Guy envisage l’achat d’une RVDAA, il est intéressé à augmenter ses revenus viagers. Le montant maximal pouvant servir à l’achat d’une RVDAA est de 170 000 $, soit le minimum entre 25 % de son compte REER de 800 000 $ (200 000 $) et la limite annuelle de 2024 de 170 000 $.

L’achat de la RVDAA réduit donc le solde de son REER à 630 000 $. En contrepartie, il recevra une rente de 67 456 $ par année à compter de 85 ans (ce montant m’a été fourni par Desjardins au moment d’écrire ces lignes et il varie avec le temps). Évidemment, Jean-Guy est en super forme aujourd’hui… et il devra le rester un bon moment.

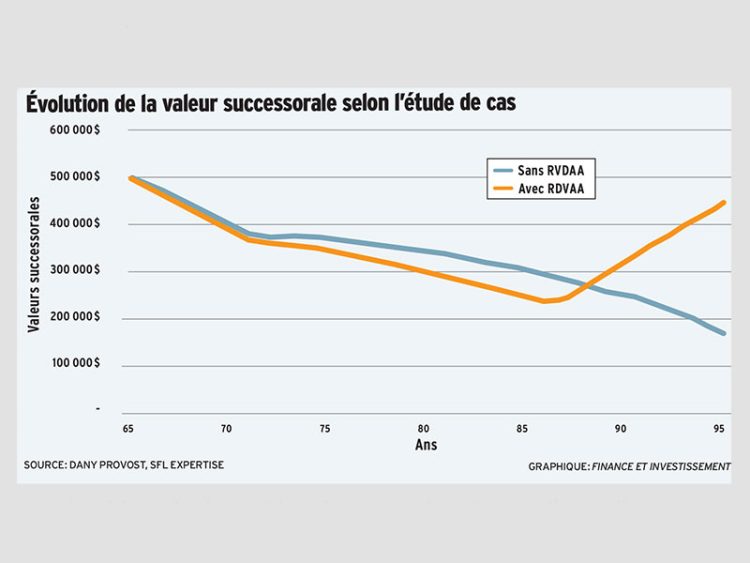

Regardons graphiquement la différence entre le fait de souscrire la rente ou non dans un contexte d’hypothèses raisonnables, respectant notamment les normes de l’Institut de planification financière.

Pour voir ce tableau en grand, cliquez ici.

On peut voir que, au début, la valeur successorale est sensiblement la même. En fait, la différence entre les deux courbes (la courbe orange étant celle où Jean-Guy achèterait une RVDAA) indique la perte de valeur successorale générée par la renonciation au rendement de la prime de 170 000 $ due à l’option « remboursement au comptant », qui ne verse pas d’intérêts. Autrement dit, avant l’âge de 85 ans, la succession bénéficie d’un montant de 170 000 $ sans intérêt. À compter de 85 ans, des versements sont faits à Jean-Guy et ils viennent diminuer la valeur de l’option de remboursement au comptant. À un rythme de 67 456 $ de rente annuelle, la valeur de cette option s’éteint dans la troisième année.

On peut également constater que le client doit vivre jusqu’à un âge avancé (d’où le concept…) avant que la décision de souscrire ou non une RVDAA soit rentable pour la succession. Le point de croisement des deux courbes indique l’âge où un décès donne les mêmes résultats dans les deux scénarios. Évidemment, comme Jean-Guy débute les versements de sa RVDAA à 85 ans, il est normal qu’il doive vivre au-delà de cet âge pour qu’elle soit « rentable ». Dans notre exemple, le point de croisement se situe à environ 88 ans et trois mois, soit environ un an après l’extinction de la valeur de l’option de remboursement au comptant. C’est donc la probabilité d’atteindre ce point que vous devez estimer pour bien conseiller Jean-Guy. Pour ce faire, vous pouvez notamment utiliser les tables de mortalité publiées par l’Institut. Je vous conseille d’utiliser ces dernières plutôt que n’importe quelle autre (par exemple, l’espérance de vie calculée par l’Institut de la statistique du Québec) si votre client est en bonne santé, car elles reflètent le phénomène d’antisélection qui fait que les souscripteurs de rentes viagères ont une espérance de vie plus grande que l’ensemble de la population. Ne vous en faites pas pour l’assureur, il établit son tarif en conséquence…

À noter que si Jean-Guy était une femme, les montants de rente pourraient être de l’ordre de 15 % à 20 % inférieurs, ce qui retarderait le point de croisement. Mais attention : seulement de neuf mois, selon mes calculs. En effet, jusqu’à l’âge de 85 ans, début de la rente, il n’y a aucune différence entre un homme et une femme. Comme le point de croisement de Jean-Guy se situe à trois ans et trois mois au-delà de cet âge, un retard de neuf mois, soit 23 % plus loin dans le temps (9/39), nous amène à 89 ans exactement, ce qui n’est pas énorme. La grande différence se situerait dans la valeur successorale à des âges encore plus avancés.

Finalement, un test avec une RVDAA qui débuterait à 75 ans fait en sorte que le point de croisement est rapproché à 84 ans, mais que la valeur successorale à 95 ans est de l’ordre de 130 000 $ de moins qu’un report à 85 ans.

Conclusion

La RVDAA est un produit qui peut vraiment ajouter de la valeur à une situation financière. Le fait de garantir davantage de revenus en âge avancé diminue d’autant la pression sur le portefeuille.

Attention, toutefois, car les règles relatives aux transferts nécessitent une attention particulière pour éviter les pénalités. On peut cependant s’attendre, comme pour les cotisations excédentaires au CELI, à ce que les autorités soient plus indulgentes dans le cas d’erreurs de bonne foi… du moins au début. Afin de faire une analyse détaillée de la RVDAA, il aurait fallu, évidemment, se baser sur une multitude de cas avec, notamment, des analyses de sensibilité sur plusieurs paramètres. Ce texte ne se veut qu’un survol des possibilités de la RVDAA. Je vous suggère de faire des simulations pour vos clients intéressés par ce produit pour avoir une idée plus précise de la situation… surtout que, actuellement, l’argument « ce n’est pas le temps d’acheter

des rentes » a momentanément disparu !

* Directeur planification financière et optimisation fiscale, SFL Expertise