Dans le dernier budget fédéral, on a appris que quelques paramètres de l’impôt minimum de remplacement (IMR) seraient modifiés. Vos clients paieront-ils plus ou moins d’IMR avec ces nouvelles règles ? Regardons de plus près.

Essentiellement, il y a quatre modifications importantes dans le calcul proposé :

• Le seuil d’exclusion de 40 000 $ passera au quatrième palier d’imposition, soit environ 173 000 $ en 2024 ;

• Le taux d’imposition passera du premier au deuxième palier, soit à 20,5 % ;

• La prise en compte de la plupart des crédits non remboursables et de certaines déductions passera de 100 % à 50 % ;

• Le taux d’inclusion des gains en capital ne donnant pas droit à l’exonération cumulative des gains en capital passera de 80 % à 100 %.

Pour les conseillers moins au fait du calcul de l’IMR, prenons l’exemple simple d’un actionnaire célibataire qui vend ses actions admissibles de petite entreprise (AAPE) en 2023 pour un total d’un million de dollars et ayant un prix de base rajusté (PBR) de 100 $ chacune. De plus, l’actionnaire s’est versé un salaire de 80 000 $ et un dividende ordinaire de 20 000 $. Comparons les règles actuelles avec celles proposées, qui entreront en vigueur en 2024. Nous appliquerons les paramètres fiscaux de 2023 pour notre exemple.

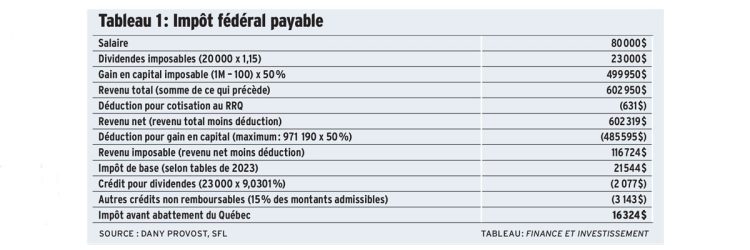

Le tableau 1 montre l’impôt fédéral payable avant la prise en compte de l’IMR.

C’est le dernier montant de ce tableau 1 (16 324 $) que nous comparerons aux calculs alternatifs d’IMR. Si ces derniers sont supérieurs, la différence doit être payée sous forme d’IMR, qui pourra être récupéré sur une période maximale de sept ans. Chaque année, la récupération maximale est la différence entre l’impôt « normal » et le calcul alternatif qui, normalement, est inférieur. Pour les résidents du Québec, il faut tenir compte de l’abattement (réduction) de 16,5 % de l’impôt payable pour l’IMR également.

Pour consulter ce tableau en grand format, cliquez ici.

À noter que, dans le tableau qui précède, l’exonération ne couvre pas la totalité de la vente. En effet, le montant maximal d’exonération est de 97 1190 $ pour les AAPE en 2023. Comme notre actionnaire a réalisé un gain en capital de 999 900 $ – soit le produit de disposition de 1 M $moins le prix de base rajusté (PBR) des actions de 100 $ -, il reste un gain en capital de 28 710 $ assujetti à l’impôt, dont la moitié est imposable.

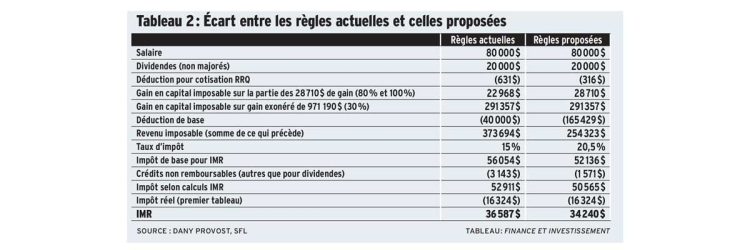

Le tableau 2 indique les montants payables selon les règles actuelles de l’IMR et celles proposées. Le budget parle d’un montant d’environ 173 000 $ de déduction pour 2024. Le montant exact sera le quatrième palier d’imposition, actuellement de 165 429 $. D’après mes calculs, au moment d’écrire ces lignes, si le taux d’inflation moyen pour le reste de l’année se situe entre 3,5 % et 4,2 %, le quatrième palier devrait se situer à 172 709 $, ce qui correspond bien à l’estimation de 173 000 $ du budget. Le tableau 2 utilise le quatrième palier de 2023.

Pour consulter ce tableau en grand format, cliquez ici.

Dans cet exemple, notre actionnaire « économiserait » plus de 2 500 $ en IMR avec les nouvelles règles. Le grand responsable de cette économie est l’augmentation de la déduction, qui passe de 40 000 $ à plus de 165 000 $. Cet exemple, qui montre la mécanique de calcul de l’IMR, ne constitue cependant qu’un cas d’espèce qui ne donne pas un portrait d’ensemble. Il faut comprendre que, pour une transaction similaire, l’IMR ne sera pas le même pour deux individus. Comme on peut le voir dans le tableau 2, cela dépend notamment des autres revenus.

L’IMR selon les situations

Afin de bien cerner l’incidence des nouveaux paramètres, regardons les résultats sous forme graphique. Pour ne pas trop alourdir le visuel, nous allons analyser deux graphiques :

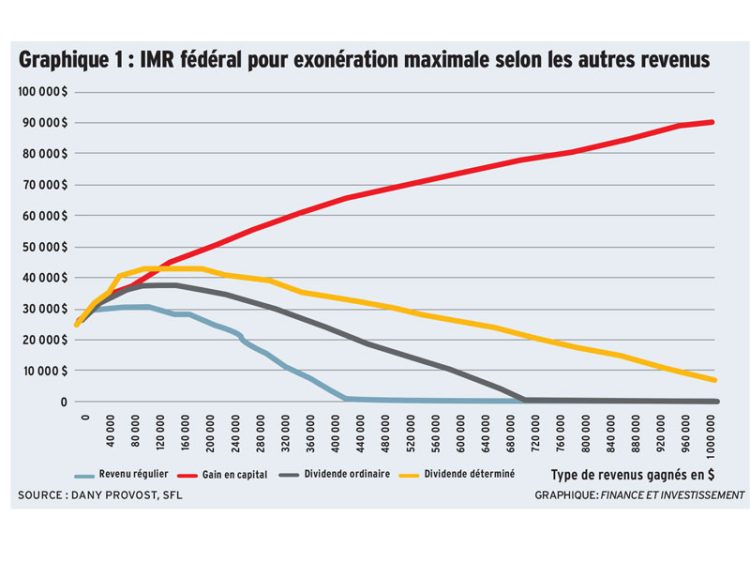

1. Le montant d’IMR fédéral payable, avec les règles proposées, selon les autres revenus gagnés dans la même année où un contribuable profite au maximum de l’exonération cumulative des gains en capital.

Pour consulter ce graphique en grand format, cliquez ici.

2. La différence d’IMR payable entre les règles actuelles et celles proposées.

Pour consulter ce graphique en grand format, cliquez ici.

Pour le reste de l’article, les calculs sont basés sur une indexation de 4,4 % des paramètres fiscaux en 2024, par rapport à 2023.

Le graphique 1 montre les montants à payer d’IMR, avec les futures règles, pour un individu célibataire selon le type de ces « autres revenus » gagnés en 2024, l’année de la disposition de ses AAPE : gains en capital (GC), dividendes déterminés (DD), dividendes ordinaires (ou « non déterminés » ou DND) et revenu régulier de type « intérêts » ou « retraits d’un REER ».

Contrairement à ce qu’elle fait avec les règles actuelles, la courbe « gains en capital » ne redescend jamais à zéro comme pour les autres types de revenus. Le fait d’inclure les gains en capital à 100 % (au lieu de 80 %) fait en sorte que plus ces gains augmentent, plus l’IMR est élevé.

En effet, chaque dollar de gain en capital additionnel est imposé, avec les règles actuelles (avant abattement du Québec), à un taux de 15 % de 80 %, soit 12 %, ce qui fait décroître la courbe à partir du troisième palier d’imposition, où le taux marginal réel grimpe à 13 %, soit 50 % de 26 %. Avec les nouvelles règles, chaque dollar de gain en capital sera imposé, pour l’IMR, à un taux de 20,5 %, soit un taux supérieur à celui du dernier palier à 16,5 % (50 % de 33 %).

Cela signifie que si votre client ne détient que des actions personnellement, plus la valeur de celles-ci est élevée, plus il passera à la caisse dans l’année de la disposition…

Le gouvernement du Québec aura une décision à prendre pour s’harmoniser ou non avec le fédéral. Il y a des coûts pour l’État à ces changements. Dans la mesure où de nouveaux paramètres pourraient être ajustés pour respecter les mêmes principes que le fédéral (hausse de la déduction et prise en compte du deuxième palier), les écarts pourraient « doubler » . À noter que, à l’instar de la situation actuelle, une harmonisation parfaite serait difficile (et inutile) à cause, notamment, des frais de garde subventionnés, des crédits non remboursables, de la déduction pour travailleur et de la cotisation au FSS.

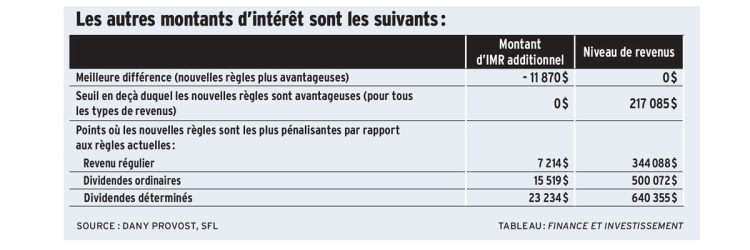

On peut voir, également, avec ces courbes, que si les autres revenus sont nuls, l’IMR payable sera de 24 403 $ selon les hypothèses utilisées.

On peut observer les points où l’IMR est maximal et ses seuils de sortie approximatifs. Pour l’IMR maximal, il s’agit de la pire situation, celle qu’on voudra peut-être éviter. Les seuils de sortie signifient que des revenus plus élevés font en sorte qu’aucun IMR n’est payable. Selon mes calculs, pour les revenus réguliers, l’IMR maximal est de 55 707 $ à 111 412 $ et le seuil de sortie, de 40 6805 $. Pour le dividende ordinaire, ces éléments sont de 151 181 $ et 719 714 $, respectivement. Pour le dividende déterminé, l’IMR maximal s’établit à 178 293 $ et le seuil de sortie, à 1 179 095 $.

Si votre client a des revenus composés de plus d’un type, vous pouvez faire une simple interpolation si le revenu total est inférieur à 400 000 $, le seuil de sortie des revenus, régulier (ou si chaque courbe impliquée est supérieure à zéro).

Par exemple, en suivant la courbe à un revenu de 240 000 $, on voit qu’un revenu régulier déclenche environ 20 000 $ d’IMR et que des dividendes déterminés en génèrent environ 40 000 $. Si les revenus de votre client sont composés de 120 000 $ de chaque type, il paiera environ 30 000 $ d’IMR.

Il peut être intéressant de calculer quel sera l’IMR supplémentaire pour votre client, le cas échéant, avec les nouvelles règles. Même s’il pourra encore être récupéré en totalité, cet IMR nécessite une sortie de fonds dans l’année où il est généré.

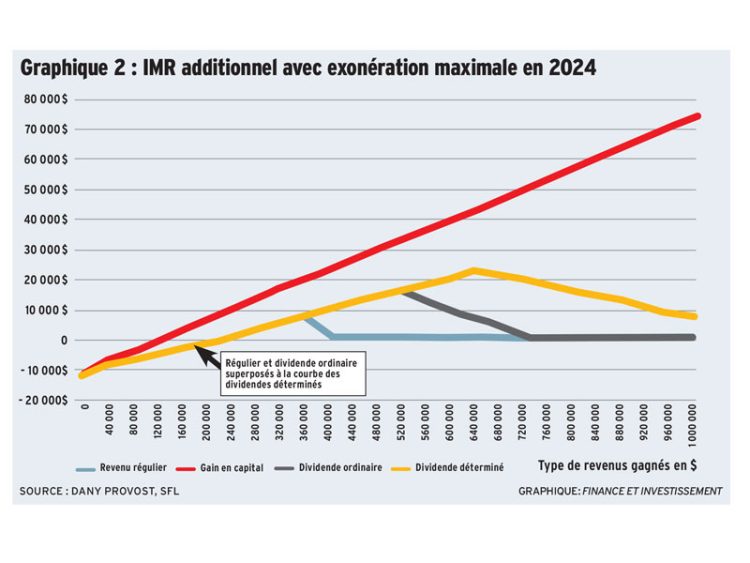

Le graphique 2 indique la différence d’IMR payable, encore dans la même situation d’exonération maximale en 2024, entre les règles proposées et celles actuelles. Un montant négatif signifie que les règles proposées sont plus avantageuses.

Comme l’IMR est la différence entre l’impôt réel payable et un calcul alternatif, et comme l’impôt réel ne change pas, il est normal que les courbes de revenus soient superposées pour les revenus réguliers et les dividendes qui sont considérés comme des revenus réguliers pour les calculs de l’IMR.

Le gain en capital ne donnant pas droit à l’exonération, puisque le taux d’inclusion passe de 80 % à 100 %, il ne suit pas les autres types de revenus. Il n’y a pas de point de retour à zéro.

Pour les autres types de revenus, on voit que la différence augmente jusqu’à un certain point et qu’elle redescend par la suite pour revenir à zéro. Ces points de retour à zéro correspondent aux seuils de sortie du tableau précédent parce que les seuils de sortie des règles actuelles sont inférieurs.

Pour consulter ce tableau en grand format, cliquez ici.

Donc, avec d’autres revenus de moins de 217 000 $, les nouvelles règles feront payer moins d’IMR à votre client. Il n’est pas déraisonnable d’affirmer que beaucoup de clients verseront moins d’IMR à la vente des actions de leur entreprise.

Nous reviendrons dans un autre article sur la pertinence ou non, pour un contribuable, de récupérer l’IMR dans les années à venir même avec les règles proposées.